Dwóch inwestorów finansowych i dwóch branżowych ‒ tak miała wyglądać lista podmiotów zainteresowanych przejęciem Nexery. Inwestorzy branżowi, jak się zdaje, ostatecznie mają większą szansę złożyć satysfakcjonującą właściciela Nexery ofertę ‒ a zwłaszcza jeden z nich. Jeżeli zaś nie wyjdzie, to zawsze pozostaje opcja reinwestycji.

Jesienią 2024 r. Infracapital, właściciel hurtowej sieci Nexera, rozpoczął poszukiwania nowego inwestora i możliwości wyjścia z dokonanej 7 lat wcześniej inwestycji. Teraz, czyli mniej więcej rok później, proces wkracza w decydującą fazę, aczkolwiek nie wiadomo jeszcze dokładnie, jaki będzie wynik i kiedy zostanie publicznie ogłoszony.

Według naszych informacji, ofertę na przejęcie Nexery złożyły funduszowi cztery podmioty: dwa finansowe i dwa branżowe. Podmioty finansowe pozostają dla nas nieznane, natomiast inwestorami branżowymi mają być: Orange Polska oraz P4, operator sieci Play. Obie firmy aktywnie działają na polskim rynku M&A, skupując sieci światłowodowe, których zasoby włączają potem do swoich spółek infrastrukturalnych: odpowiednio do Światłowodu Inwestycji (S-I) oraz do Polskiego Światłowodu Otwartego (PŚO). Obie spółki infrastrukturalnej mają udziałowców finansowych i ustalony z nimi biznesplan rozwoju zasięgu sieci. Plan rozwoju realizowany jest zarówno inwestycjami własnymi, jak i zakupem istniejących zasobów. Nexera zaś to 774 tys. gospodarstw domowych w zasięgu FTTH.

Według naszych informacji, na wstępnym etapie postępowania „wypadli” z niego inwestorzy finansowi, a pozostali inwestorzy branżowi. Jeden i drugi rozbudowuje sieć, jeden i drugi dysponuje na to środkami kredytowymi oraz ma ustaloną strategię monetyzacji infrastruktury. Orange i Play uchodzą za najaktywniejszych użytkowników sieci otwartych w Polsce (zwłaszcza tych dużych). Jeden i drugi współpracuje z Nexerą i ma klientów detalicznych w tej sieci. Jej przejęcie z miejsca zmienia dla obu graczy kalkulację marży na świadczonych w sieci Nexery usługach ‒ opłata hurtowa pozostaje bowiem „w kieszeni”. Jeżeli dodać do tego możliwość integracji i oszczędności kosztowe na zarządzaniu siecią, to synergie wydają się znacznie bardziej oczywiste po stronie po stronie inwestorów branżowych, niż finansowych. Najpewniej dlatego ci pierwsi pozostali w procesie.

Zarówno Play, jak i Orange na pewno analizowały potencjalne nakładki sieciowe z Nexerą. Dokładnego wyniku tych analiz nie znamy, ale wydaje się, że powinny wypaść raczej na korzyść Playa. Jego spółka infrastrukturalna , PŚO, bazuje przede wszystkim na aktywach dawnej sieci UPC, ulokowanej co do zasady w miastach. PŚO prawie nie korzystał z dotacji na budowę sieci w białych plamach, co było podstawą strategii Nexery. Nakładek (a nawet względnej bliskości) pomiędzy tymi dwoma sieciami nie może być dużo.

Inaczej w przypadku Orange, który historycznie ma znacznie rozleglejszą sieć niż Play/PŚO. Ponadto Orange ‒ jak Nexera ‒ był aktywnym uczestnikiem publicznych programów budowy sieci w białych plamach, a jego spółka S-I niekoniecznie unika zabudowywania konkurencji. Nie twierdzimy, że Orange ma nakładki z Nexerą, a Play ich nie ma. Play jednak prawdopodobnie więcej zyskuje a mniej ryzykuje z przejęcia Nexery.

Wedle naszych informacji, Orange (Play pewnie również) analizował potencjalneh warunki akceptacji przejęcia Nexery przez Prezesa Urzędu Ochrony Konsumentów i Konkurencji. Przykład Vectry przejmującej Multimedia Polska wskazuje, że urząd antymonopolowy nie godzi się na ograniczanie konkurencji infrastrukturalnej i zarządza obowiązkową odsprzedaż nakładek. Vectra borykała się z tym przez 4 lata i ostatecznie sprzedała nakładkowe sieci mało oczywistym nabywcom.

Z powodu zasięgu potencjalnych nakładek, można założyć, że dzisiaj analogiczny problem stanowiłby większe wyzwanie dla Orange, niż dla Playa. Być może dlatego ‒ jak wynika z naszych informacji ‒ Orange zrezygnował z przejęcia Nexery i na placu boju pozostał prawdopodobnie sam Play. Zastrzegamy jednak, że sytuacja pewnie może ulegnie zmianie a niektóre biznesowe „decyzje” mają charakter nacisków negocjacyjnych.

Play jest co prawda agresywniejszym niż Orange graczem na rynku przejęć i akwizycji. Po części może to wynikać z ekspansywnej taktyki całej grupy Iliad, do której należy Play, jak i pozycji polskiej spółki na rynku stacjonarnym. Play ma duże ambicje, ale pozycję na tym rynku dopiero buduje. Orange jest w Polsce operatorem historycznym o rozległej sieci. Zasięg buduje nie tylko bardziej wybiórczo, ale w większym stopniu musi brać pod uwagę ryzyko regulacyjne związane z pozycją dominującą na rynku ogólnopolskim, jak i rynkach lokalnych.

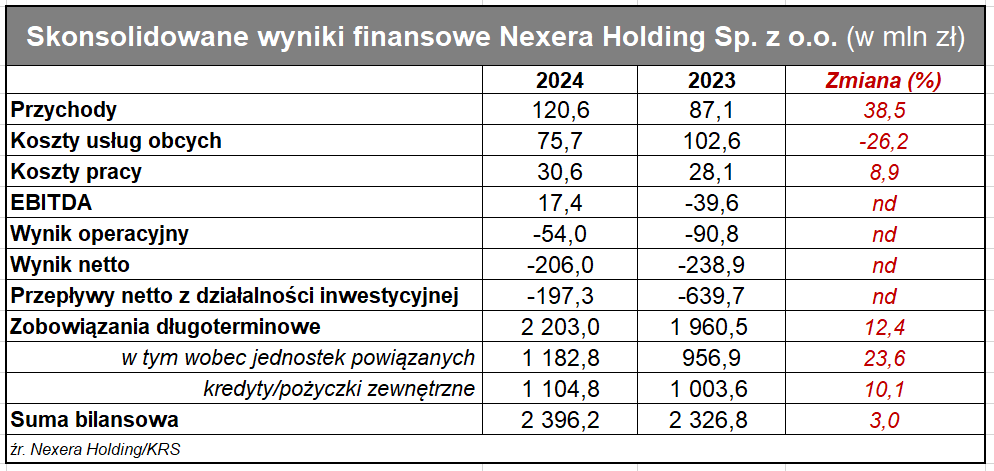

źr. Nexera

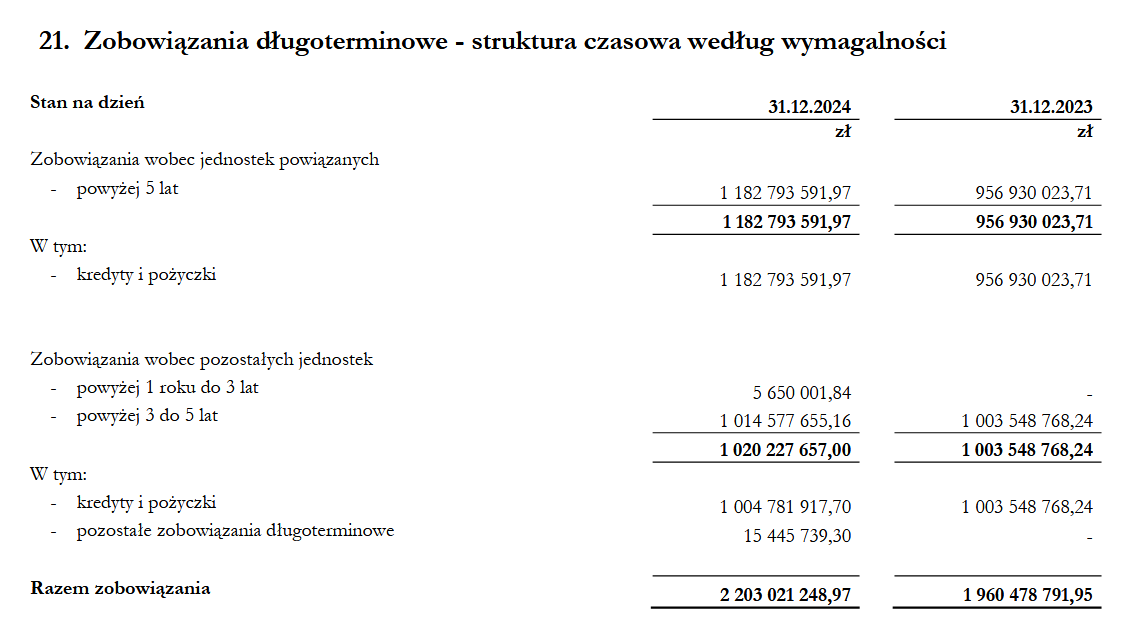

źr. Nexera

Jeżeli na placu boju faktycznie pozostał jeden nabywca, to nie jest to raczej korzystne dla Infracapital. Jeżeli fundusz nie jest zdeterminowany, to uzgodnienie ceny za Nexerę nie musi być łatwe. Rutynowo planem B w przypadku funduszu inwestycyjnego, jak Infracapital, oraz spółki znajdującej się w fazie rozwoju, jak Nexera jest kontynuacja inwestycji ‒ w tym wypadku także pewnie dokapitalizowanie na dalszy rozwój. Dla spółki zarządzającej funduszem oznacza to zwykle konieczność jego zamknięcia, umożliwienia udziałowcom na wycofanie swoich wkładów i ewentualnie zaproponowanie im kontynuację inwestycji. Na takie rozwiązanie stawialiśmy w prognozie na 2025 r., ale to były zwykle spekulacje. Niebawem dowiemy się, ile były warte.