Oprócz już działających sieci teleinformatycznych, powstaje potrzeba budowy dedykowanych sieci dla aplikacji IoT, które nie wymagają dużych prędkości transmisji danych. Komercyjne uruchomienia sieci 5G są przewidywane około 2020 r. i to właśnie z nimi wiązany jest rozwój odpowiedniej infrastruktury dla internetu rzeczy. Sieci 5G wykorzystują zarówno częstotliwości używane przez operatorów komórkowych, jak i pasma nielicencjonowane. W paśmie używanym przez sieci LTE działają technologie NB-LTE (LTE-M i NB-IoT – Narrowband-IoT). W nielicencjonowanym paśmie do wyboru są technologie LoRa, Sigfox i RPMA.

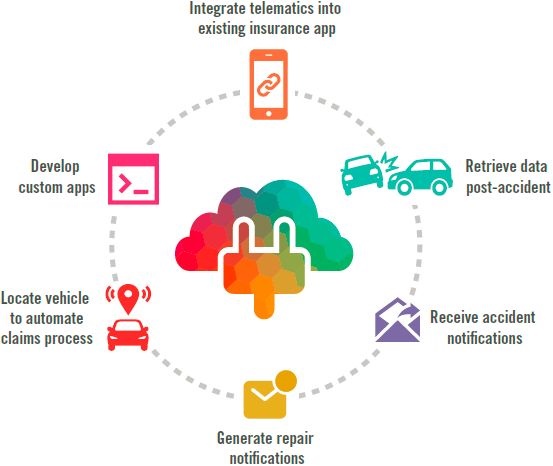

Zalety mobilnej telematyki stosowanej w modelu UBI

- Pozwala ubezpieczycielom lepiej poznać swoich klientów.

- Pomaga dokładniej oszacować szkody spowodowane wypadkami,

- Umożliwia przeprowadzenie dokładnych analiz jazdy (czasy przejazdów) oraz samych wypadków drogowych (szybkość, droga hamowania, warunko pogodowe itp.).

- Jest efektywna kosztowo.

- Pozwala na uzyskanie przewagi konkurencyjnej na rynku ubezpieczeniowym.

- Dostawcy usług telematycznych zyskują wizerunkowo - są postrzegani jako innowatorzy.

- Pomaga zmniejszyć koszty związane z roszczeniami, wykrywać próby oszustw.

Obsługa urządzeń i aplikacji IoT nie wymaga dużych prędkości transmisji danych. Wiele wskazuje, że odpowiednią infrastrukturę w tym zakresie zapewnią sieci rozległe o niskiej mocy LPWA (Low Power Wide Area). Umożliwiają one podłączanie urządzeń i rzeczy, które wysyłają tylko małe ilości danych. Mają one wnieść znaczący wkład w środowiska Machine to Machine (M2M) i internetu rzeczy. Przychody z usług świadczonych za ich pośrednictwem do 2020 r. są szacowane na 27 mld dolarów. Pojawienie się komercyjnych sieci LPWA firmy badawcze Gartner i Ovum uznają za jeden z najważniejszych trendów w powstającym ekosystemie IoT. Sieci LPWA działające w pasmach, którymi dysponują operatorzy komórkowi, wymagają tylko aktualizacji oprogramowania. Szacuje się, że do 2025 r. wykorzystanie łączności LPWA w znanych lub nowych zastosowaniach będzie stanowić 70 proc. wśród 3,5 mld podłączonych do sieci urządzeń.

Szanse rynkowe, nowe źródła przychodów

Kluczem do osiągnięcia sukcesu przez operatorów będzie udostępnianie wszechobecnych usług sieciowych, które będą w stanie obsługiwać różne potrzeby wdrożeniowe IoT. W związku z tym pojawia się potrzeba opracowania ekosystemów i platform partnerskich, które umożliwią rozwijanie ekosystemu internetu rzeczy. Przewiduje się, że rozwiązania IoT znajdą przede wszystkim zastosowanie w monitoringu floty pojazdów. Dynamiczny rozwój ma nastąpić też m.in. w obszarze inteligentnych samochodów i budynków, smart city, produkcji oraz w handlu.

Rozwój autonomicznych pojazdów doprowadzi do rozwoju tzw. „ekonomii pasażerskiej”, rynku wartego 7 bln dolarów, jak prognozuje Intel na podstawie przeprowadzonego badania „Passenger Economy” dotyczącego potencjalnych skutków gospodarczych popularyzacji korzystania z autonomicznych pojazdów. Fundamentem ekonomii pasażerskiej będą autonomiczne pojazdy i inteligentne technologie miejskie.

Biznesowe wykorzystanie mobilności jako usługi MaaS (Mobility as a Service) powinno wygenerować 3 bln dolarów przychodu, czyli 43 proc. całej ekonomii pasażerskiej. Przychody z konsumenckiego wykorzystania rozwiązań MaaS są szacowane na 3,7 bln dolarów, czyli prawie 55 proc. całej ekonomii pasażerskiej. Kolejne 200 mld dolarów przychodu ma zostać wygenerowane z coraz powszechniejszego korzystania z innowacyjnych aplikacji i usług, które będą się rozwijać wraz z popularyzacją autonomicznej jazdy.

Kto może zarobić na UBI?

- producenci urządzeń do zbierania danych,

- producenci samochodów,

- operatorzy telekomunikacyjni,

- firmy IT,

- firmy konsultingowe,

- instytucje finansowe,

- duże firmy flotowe,

- firmy ubezpieczeniowe – optymalizacja przygotowania polis.