Orange Polska zadeklarował modernizację sieci i budowę nowych przyłączy w architekturze FTTH tak, by do końca 2018 r. zasięg optycznej sieci dostępowej sięgnął 3,5 mln HP. Razem z już poczynionymi wydatkami wartość tego projektu można szacować na 2-2,5 mld zł. Warto przy tym zwrócić uwagę, jak duże oszczędności – 30 proc. (150 mln zł) – udało się operatorowi poczynić w 2015 r. w stosunku do pierwotnych planów CAPEX. Tak, czy inaczej budowa FTTH, to w ostatnich latach największy pod względem wartości projekt rozwoju sieci dostępowej Orange. Większy od porozumienia inwestycyjnego z Urzędem Komunikacji Elektronicznej sprzed kilku lat, czy od budowy sieci VDSL.

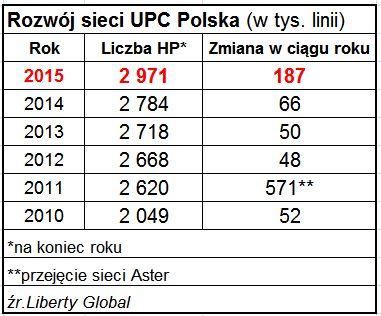

Plany inwestycyjne Orange mają pod względem zasięgu znacznie większy rozmach od planów UPC. Z tym, że operator zasiedziały ma dużo większe możliwości i dużo większe potrzeby rozwoju, bo na rynku szerokopasmowym jego ADSL/VDSL przegrywa z DOCSIS i LTE. Upraszczając, można powiedzieć, że dla Orange inwestycje infrastrukturalne, to kwestia utrzymania na rynku. Dla UPC Polska – to „tylko” kwestia rozwoju biznesu.

Ponadto Orange ma znacznie rozleglejszą sieć agregacyjną i poczynił już etapowe inwestycje w infrastrukturę optyczną (dystrybucyjną i magistralną), budując sieć VDSL. Migracja do FTTH, to –przynajmniej częściowo – modernizacja istniejącej infrastruktury. UPC tymczasem wchodzi na zupełnie nowe dla siebie obszary.

Pod presją dwóch konkurentów i wobec słabej nadziei na pozyskanie za atrakcyjne pieniądze inwestora strategicznego, na inwestycje w nowoczesną technologię zdecydowała się również Netia. Plan jest skromniejszy w porównaniu do dwóch konkurentów: 900 tys. nowych HP w zasięgu sieci „100 Mb/s +” za 400 mln zł. Dla Netii jednak – przez pryzmat skali działania i sytuacji rynkowej – jest to wysiłek relatywnie równie duży, co dla jej konkurentów.

Niewiele wiadomo o zamierzeniach inwestycyjnych innych dużych sieci stacjonarnych. Sądząc z ostatniego raportu Multimediów Polska (1,6 mln HP w zasięgu), ta sieć ogranicza się do kablowania nowych inwestycji mieszkaniowych na dotychczasowym obszarze działania. Nic też nie słychać o większych inwestycjach Vectry (2,3 mln HP w zasięgu sieci). Inea (500 tys. HP w zasięgu sieci) wybudowała dużo sieci dostępowych w wykorzystaniem unijnego dofinansowania w poprzedniej perspektywie finansowe i teraz raczej koncentruje się na komercjalizacji tych inwestycji.

Tak, czy inaczej już zaplanowany wysiłek inwestycyjny trzech tylko największych operatorów stacjonarnych w kraju można szacować na 3-3,5 mld zł. I to są czysto komercyjne plany, ponieważ żadna z trzech powyższych sieci nie wlicza do nich ewentualnego udziału w Programie Operacyjnym Polska Cyfrowa. Tam do unijnego finansowania dojdzie jeszcze ok. 800 mln zł od beneficjentów. Takich środków dawno w Polsce nie inwestowano w sieci stacjonarne.