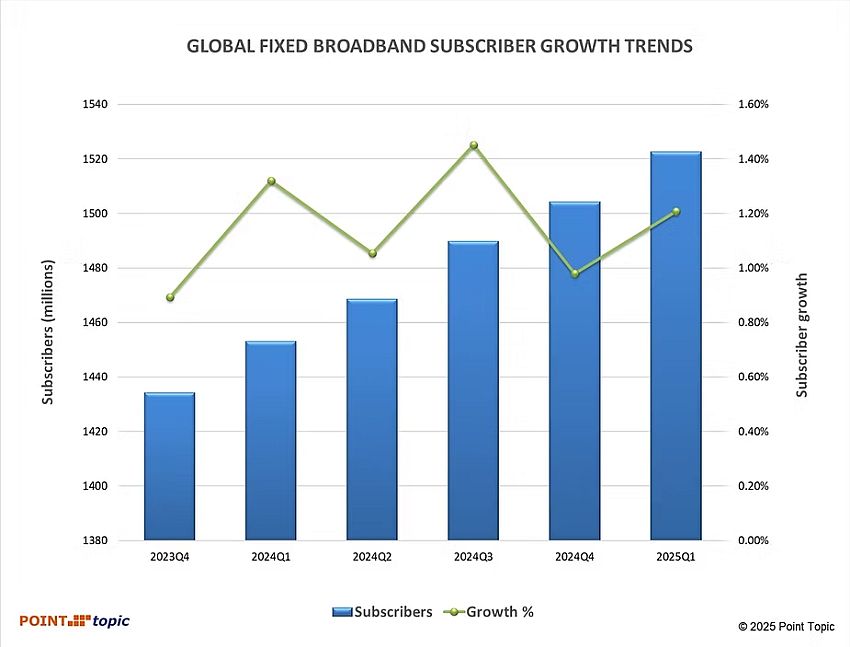

Globalna liczba abonentów usług szerokopasmowych przekroczyła 1,52 mld w I kwartale 2025 roku, co oznacza wzrost o 1,21 proc., wynika z najnowszego raportu Point Topic. Wzrost ten jest wyższy niż w poprzednim kwartale. Największy wzrost odnotowano w Azji Południowej i Wschodniej.

Wzrost liczby abonentów łączy szerokopasmowych spadł w 22 krajach, w porównaniu do 14 w IV kwartale 2024 r. Przyczyny tego spadku wskazywane przez Point Topic, to m.in. preferowanie usług mobilnego internetu, problemy gospodarcze lub wysokie nasycenie rynku. W niektórych krajach spadek ten jest również związany z trwającymi konfliktami zbrojnymi (Izrael, Palestyna, Sudan).

Azja Południowa i Wschodnia oraz Ameryka Łacińska odnotowały znacznie wyższy kwartalny wzrost (odpowiednio 1,5 proc. i 1,6 proc.) w porównaniu do regionu Azji i Pacyfiku oraz Europy Wschodniej (odpowiednio 0,8 i 0,7). Indie utrzymały pozycję lidera wśród 20 największych rynków stacjonarnego internetu szerokopasmowego, odnotowując kwartalny wzrost na poziomie 4,7 proc. .

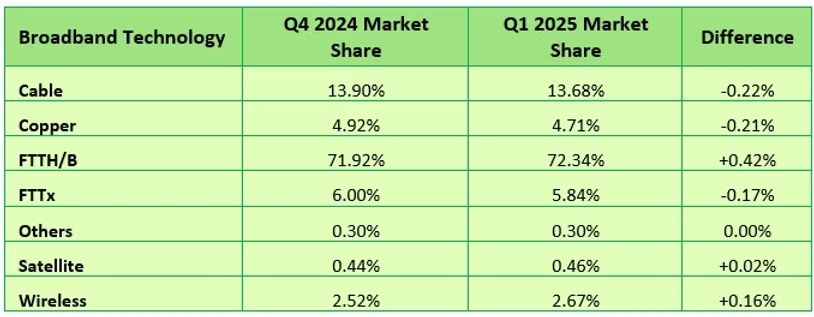

Technologia światłowodowa (FTTH/B) pozostaje dominującą technologią szerokopasmową. Jej udział w rynku wzrósł o 0,42 proc. między IV kw. 2024 a I kw. 2025, osiągając 72,34 proc. wszystkich stałych łączy szerokopasmowych.

Udziały w rynku łączy opartych na technologiach kablowych, miedzianych (ADSL) i FTTx (częściowo miedzianych) spadły. Obecnie łącza miedziane i częściowo miedziane stanowią nieco ponad 10 proc. rynku.

Łącza satelitarne i bezprzewodowe (FWA) zwiększyły swoje udziały w rynku do odpowiednio 0,46 proc. i 2,67 proc.

W ujęciu rocznym udział łączy FTTH/B (Fiber to the Home/Building) zwiększył się o 7,5 proc. Jeszcze wyższy wzrost odnotowano w przypadku łączy satelitarnych (47,4 proc.) i FWA (29,9 proc.). Wzrost liczby łączy satelitarnych był napędzany głównie przez Starlink, choć był on wolniejszy niż w IV kw. 2024 r.

Konkurencja na rynku satelitarnych usług szerokopasmowych LEO nasila się, a Amazon ze swoim projektem Kuiper planuje start do końca 2025 r., co może przyczynić się do obniżenia kosztów i zwiększenia dostępności.

Adopcja FWA przyspiesza, zwłaszcza w USA i Indiach, dzięki inwestycjom takich firm jak Reliance, Bharti, T-Mobile, Verizon i AT&T. Zmienia to dynamikę rynku, szczególnie na obszarach wiejskich.

W Europie konsolidację napędza presja finansowa mniejszych graczy oraz strategiczne przesunięcie w kierunku scentralizowanych inwestycji infrastrukturalnych. Francuscy giganci telekomunikacyjni, Orange, Bouygues i Iliad (Free), prowadzą wstępne rozmowy na temat potencjalnego podziału kolejnego kluczowego gracza, SFR. Prawdopodobnie wiązałoby się to z podziałem aktywów SFR między tych nabywców, aby uniknąć nadzoru regulacyjnego nad konsolidacją.