Globalne przychody ze sprzedaży przełączników Ethernet w 2023 roku wzrosły o 20,1 proc. rok do roku, do 44,2 mld dolarów, wynika z raportów IDC Worldwide Quarterly Ethernet Switch Tracker oraz Worldwide Quarterly Router Tracker. W IV kwartale 2023 r. rynek przełączników Ethernet urósł o 0,8 proc. Globalny rynek routerów dla przedsiębiorstw i dostawców usług odnotował w 2023 r. przychody wynoszące 16,4 mld dolarów, co oznacza spadek o 0,4 proc. rok do roku. Rynek routerów również odnotował w IV kwartale 2023 r. spadek o 12,7 proc. rok do roku.

W segmentach rynkowych przełączników Ethernet przeznaczonych na potrzeby centrów danych i innych niż dla data center, występowały różne trendy. Przychody w części rynku związanej z centrami danych wzrosły w 2023 r. o 13,6 proc. r/r i o 4,4 proc. w IV kw. 2023 r. Segment Ethernet switchingu w centrach danych odpowiadał za 41,5 proc. całkowitych przychodów rynku, a pozostała część przypadała na część niezwiązaną z centrami danych.

Przychody ze sprzedaży przełączników 200/400 GbE wzrosły o 68,9 proc. za cały rok 2023 w segmencie data center i wzrosły o 14,8 proc. pomiędzy trzecim a czwartym kwartałem 2023. Segment przełączników 100GbE stanowiący 46,3 proc. przychodów rynkowych segmentu centrów danych, wzrósł o 6,4 proc. w całym roku, lecz spadł o 3 proc. w okresie od III kw. 2023 r. do IV kw. 2023 r. Sprzedaż bezpośrednia producentów ODM (original device manufacturer) nadal stanowi ważną część segmentu centrów danych, a w 2023 r. wzrosła o 16,2 proc. r/r, co stanowi 14,3 proc. przychodów segmentu centrów danych za cały rok.

Segment przełączników Ethernet nie związanych z data center wzrósł w 2023 r. o 25,2 proc. r/r, ale w IV kwartale 2023 r. spadł o 1,9 proc.

Segment urządzeń innych niż na potrzeby centrów danych, zwykle wdrażanych w kampusach i oddziałach przedsiębiorstw, odnotował mieszane wyniki. Udział rozwiązań 1GbE w 2023 r. w przychodach segmentu osiągnął poziom 56,5 proc. (wzrost w całym roku o 24,2proc., ale w IV kw. 2023 r. spadek o 7 proc. r/r). Przełączniki 10GbE, które w IV kw. 2023 r. stanowiły 20,4 proc. przychodów segmentu rozwiązań nie przeznaczonych dla data center, wzrosły o 5,3 proc. w całym roku, ale w IV kw. 2023 r. spadły o 6,1 proc. r/r.

Cały rynek przełączników Ethernet w Stanach Zjednoczonych odnotował wzrost o 28,8 proc. za cały rok 2023 i 3,8 proc. w IV kw. 2023 r. W Europie Zachodniej rynek wzrósł w całym roku o 19,3 proc., ale w IV kw. 2023 spadł o 6,9 proc. W Europie Środkowo-Wschodniej rynek urósł o 20,7 proc. w skali roku i spadł o 1,6 proc. w IV kw. 2023 r. W Chinach rynek spadł o 4 proc. w całym 2023 r., ale w IV kw. br. urósł o 9,1 proc. W regionie Azji i Pacyfiku (z wyłączeniem Japonii i Chin) rynek urósł o 15 proc. w 2023 r., ale odnotował spadek o 9 proc. w IV kw. 2023 r.

Segment routerów dla dostawców usług, obejmujący zarówno operatorów telekomunikacyjnych, ISP, jak i dostawców usług chmurowych, stanowił 76,6 proc. całego rynku routerów. Przychody w tym segmencie za cały 2023 rok wzrosły o 1,4 proc., ale w IV kw. 2023 spadły o 10,6 proc. Przychody segmentu enterprise stanowiły pozostałą część rynku i za cały 2023 rok spadły o 6,1 proc., a w IV kw. 2023 r. spadły o 18,6 proc.

Rynek dostawców usług i routerów klasy enterprise w obu Amerykach urósł o 2 proc. w całym 2023 r., ale spadł o 18 proc. w IV kw. 2023 r. W regionie Azji i Pacyfiku w 2023 r. rynek spadł o 2,1 proc. r/r, a w IV kw. 2023 r. spadł o 6,5 proc. W regionie EMEA rynek spadł o 1,7 proc. w skali roku i o 13,6 proc. w IV kw. 2023 r.

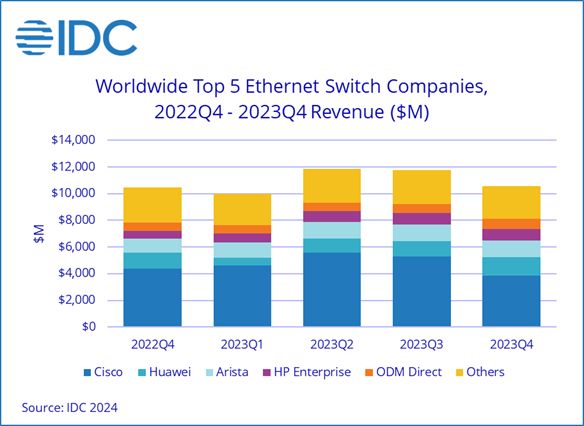

Przychody Cisco ze sprzedaży przełączników Ethernet wzrosły w 2023 r. o 22,2 proc. r/r, ale w IV kw. 2023 r. spadły o 12,1 proc. Przychody z rozwiązań innych niż dla data center stanowiły 69,5 proc. łącznych przychodów Cisco z przełączników Ethernet w 2023 r. i wzrosły o 28,6 proc. r/r za cały rok, ale spadły o 12,8 proc. w IV kw. 2023 r. Przychody w segmencie data center wzrosły o 9,7 proc. w skali roku, ale spadły o 10,6 proc. w IV kw. 2023 r. Całkowity udział Cisco w rynku przełączników Ethernet wyniósł 43,7 proc. za cały 2023 r.

Przychody Arista Networks ze sprzedaży przełączników Ethernet (z czego 91,4 proc. przypada na segment dedykowany data center) wzrosły o 35,2 proc. w 2023 r. oraz o 19,1 proc. w IV kw. 2023 r., co dało spółce 11,1 proc. udziału w rynku za cały 2023 r.

Całkowite przychody Huawei ze sprzedaży przełączników Ethernet wzrosły o 10,6 proc. w 2023 r. i o 16,5 proc. w IV kw. 2023 r., co dało firmie udział w rynku na poziomie 9,4 proc. w całym 2023 r. Łączne przychody firmy z routerów dla dostawców usług i routerów klasy enterprise wzrosły o 2,6 proc. w 2023 r. i o 0,9 proc. w IV kw. 2023 r., co dało chińskiemu dostawcy 29,2 proc. udziału w rynku w 2023 r.

Przychody HPE ze sprzedaży przełączników Ethernet (z czego 89,6 proc. przypada na rozwiązanie nie przeznaczone dla centrów danych) wzrosły o 67,6 proc. w 2023 r. i o 50,8 proc. w IV kw. 2023 r., co dało udział w rynku na poziomie 9,4 proc. za cały rok 2023.