Bez transalpejskiej inwestycji Swisscom skazany jest – w najlepszym przypadku – na stagnację. Kupując włoski Vodafone, szwajcarski telekom chce zapewnić sobie powrót do wzrostu, ale ryzykuje, przejmując biznes, który ma kłopoty na konkurencyjnym rynku.

15 marca br. Swisscom i grupa Vodafone zawarli wartą 8 mld euro umowę, w wyniku której właściciela zmieni włoski operator Vodafone Italia. Oczekuje się, że sprzedaż zostanie sfinalizowana do końca I kwartału 2025 r.

Transakcja ma umożliwić Vodafone wypłatę akcjonariuszom 4 mld euro poprzez skup akcji. Z kolei Szwajcarzy mówią o dywidendzie dla swoich właścicieli. Zapowiadają, że po sfinalizowaniu przejęcia wzrośnie ona z 22 do 26 CHF na akcję rocznie i sygnalizują możliwość dalszego wzrostu – w latach 2027-2030 o jednego franka rocznie – w ślad za spodziewaną poprawą sytuacji finansowej grupy.

Zapowiadając podniesienie (systematycznie płaconej) dywidendy, zarząd Swisscom sygnalizuje, że dzięki przejęciu włoskiego Vodafone uda mu się wprowadzić skonsolidowane wyniki grupy na ścieżkę wzrostu.

Swisscom zna włoski rynek. Od 2007 r. jest właścicielem Fastweb, dostawcy usług stacjonarnego szybkiego internetu i działającego jako MVNO operatora mobilnego. Kupił go za 4,2 mld euro. Włoski biznes w każdym z ostatnich 40 kwartałów rósł, podczas gdy szwajcarskie operacje co najwyżej nie spadały.

W Europie Zachodniej włoski rynek telekomunikacyjny jest jednym z trudniejszych. W latach 2014-2022 jego wartość spadła o niemal 17 proc. – do 21,7 mld euro. Fastweb co prawda odniósł sukces, ale Vodafone należy do tych włoskich operatorów, którzy tracą rynek.

W 2023 r. Fastweb odpowiadał za 23 proc. przychodów całej grupy Swisscom, a jego rentowność EBITDA wynosiła 30 proc. Nie jest to co prawda 45 proc., jakie Swisscom osiąga na rodzimym rynku, gdzie telekom nadal czerpie profity z ograniczonej konkurencji. Jego udział w kontraktowym rynku mobilnym wynosi 53 proc., a w rynku stacjonarnego szerokopasmowego internetu – 49 proc. Jednak we Włoszech – jak i na innych rynkach z rzeczywistą konkurencją – taki poziom rentowności EBITDA jest całkiem przyzwoity.

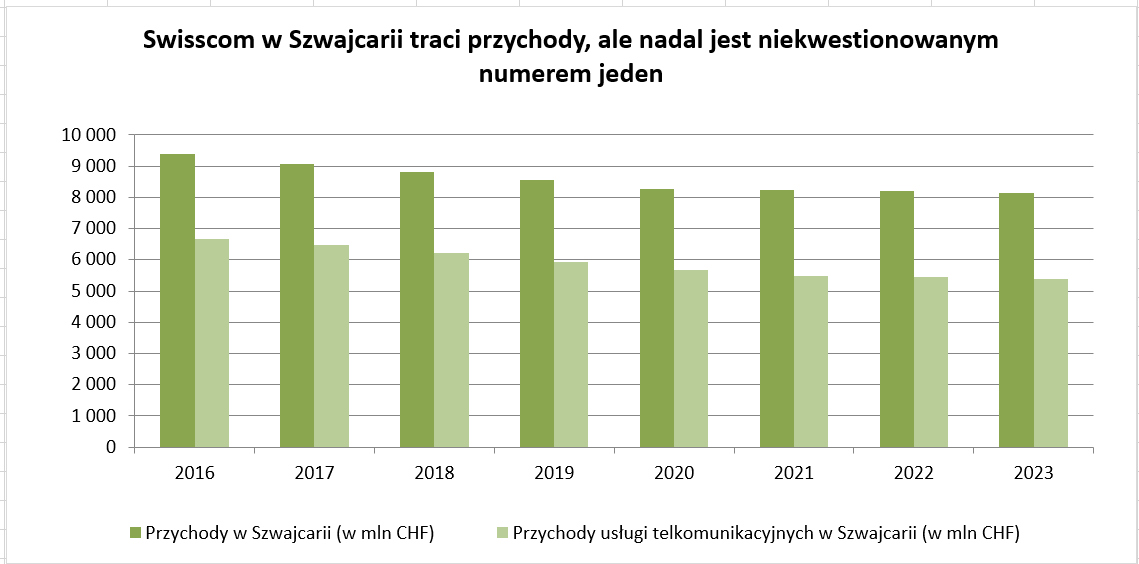

źr. Swisscom

Po zamknięciu akwizycji włoskiego Vodafone i połączeniu go z Fastweb, znaczenie Włoch w wynikach Grupy Swisscom znacząco wzrośnie. Połączone włoskie spółki generować będą – jak wylicza Swisscom – ok. 7,3 mld euro przychodów rocznie. Oznacza to 40-50 proc. sprzedaży szwajcarskiej grupy.