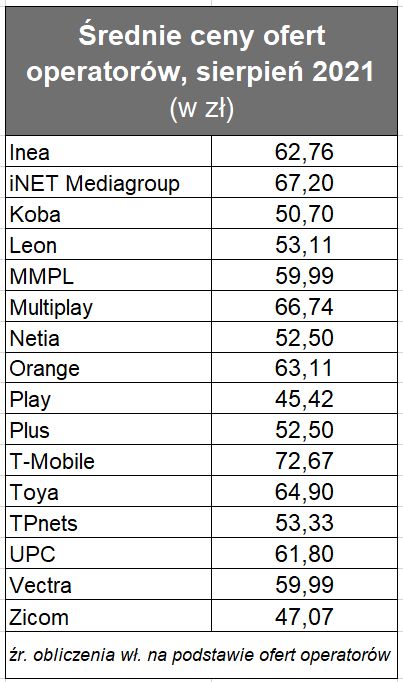

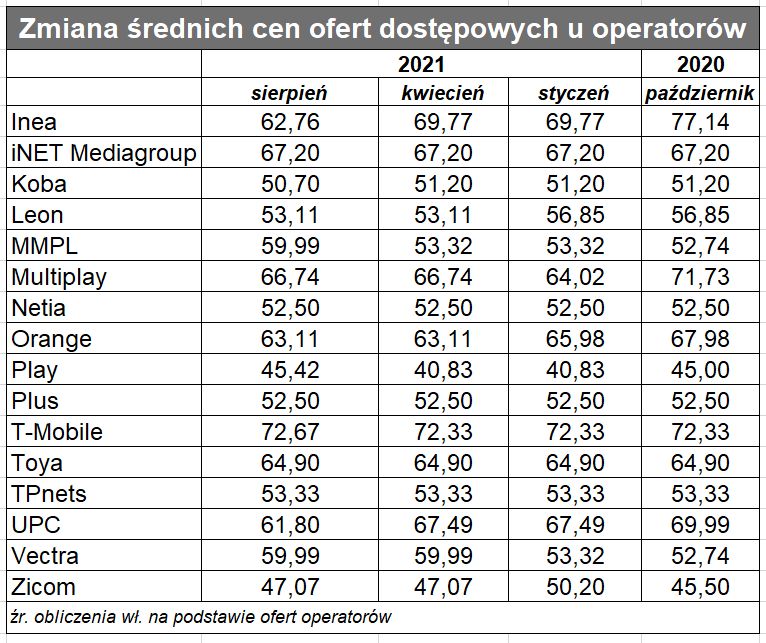

W ofercie Vectry (zarówno pod marką Vectra, jak i Multimedia Polska) bez zmian. Operator nie stosuje obecnie żadnych godnych uwagi promocji, ale z samego sposobu podania treści na stronie WWW widać, że gotów jest do szybkiego wprowadzenia oferty „x miesięcy za 0 zł”. Wyróżniony nadal jest w jego ofercie pakiet 450 Mb/s (59,99 zł), w którym abonent otrzymuje dekoder TV Smart z dostępnymi na nim usługami telewizyjnymi. Nie ma tego bonusu w pakiecie najdroższym 600 Mb/s.

W oazie stabilności, jaką jest oferta podlaskiej sieci Koba nastąpiła pierwsza od wielu miesięcy, choć niewielka, zmiana. Operator uporządkował ofertę radiowego dostępu do internetu – przede wszystkim komunikację oferowanych przepływności. Cennik który do tej pory zaczynał się od pakietu „1-2 Mb/s” zaczyna się obecnie od pakietu „do 6 Mb/s”. W miejsce poprzedniego topowego pakietu „10-14 Mb/s” jest obecnie „do 30 Mb/s”. To zapewne wynik konkurencji ze strony usług dostępowych w sieciach mobilnych. Cennik usług radiowych Koby nie uległ dużym zmianom, poza tym, że najwyższa opcja została przeceniona z 70 zł na 65 zł.

Netia nie zmieniła cen, natomiast upgrade’owała przepływności w górę sieci z wartości 50/60/100 Mb/s do wartości 50/100/300 Mb/s. Trzeba zaznaczyć, że to najwyższe osiągane w sieci operatora przepływności uplink, a jak wiadomo składa się ona z całego możliwego miksu technologicznego. Netia pozostaje liderem elastyczności, jeżeli chodzi o długość kontraktów. Poza standardowymi umowami na 24 miesiące, już kilka lat temu wymyśliła (pierwotnie kierowane do wynajmujących mieszkania studentów) oferty 9-miesięczne, a potem jako jedna z pierwszych zaczęła promować umowy bezterminowe.

W T-Mobile nastąpiła kosmetyczna zmiana cen o 1 zł w górę na każdym pakiecie. W Plusie także kosmetyczna zmiana, czyli zastąpienie pakietu 500 Mb/s pakietem 600 Mb/s co realnie oznacza ujednolicenie oferty z Netią, czego Plus konsekwentnie trzyma się od wielu miesięcy. Ceny w obu sieciach są podobne, ale Netia częściej żongluje ofertą, wprowadzając np. kontrakty krótsze niż 24 miesiące. O ile w Vectrze widać dopasowywanie oferty przejętych Multimediów Polska, o tyle w Grupie Polsat Plus to przejęta Netia gra główne skrzypce jeżeli chodzi o stacjonarny Internet.

Złożoną sprawą jest analiza oferty Playa. W porównaniu do poprzedniego przeglądu cen, operator w zasadzie podniósł swoje stawki. Niemniej jego ultraagresywna oferta nadal jest agresywna. Nowa oferta 24-miesięczna jest w każdym wariancie przepływności nieco droższa od analogicznej oferty z kwietnia br. Najniższy pakiet – 150 Mb/s – kosztuje obecnie w umowie bezterminowej 35 zł czyli tyle samo, ile w kwietniu z kontraktem 24-miesięcznym. Najtańsza oferta bezterminowa jest jednak tańsza, niż najtańsza obecnie umowa bezterminowa! Inaczej w pakiecie pośrednim i wyższym, gdzie oferta z kontraktem – jak Pan Bóg przykazał! – jest tańsza od analogicznej oferty bezterminowej. Wszystko to dosyć skomplikowane. Średnia cena usług Playa wzrosła, ale trudno ocenić wagę tych podwyżek bez szczegółowej wiedzy o strukturze sprzedaży usług dostępowych przez operatora.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, Vectry, T-Mobile, Plusa, Playa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets, Zicomu, Asta-NET i VoiceNet. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).