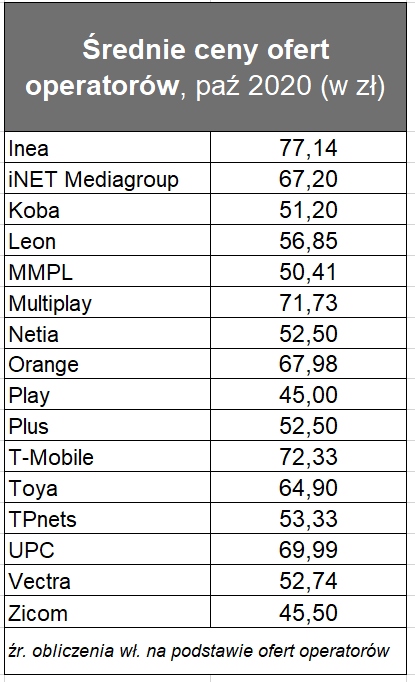

Usługi LTE, choć nadal komunikowane jako oferta domowa, nie są już prezentowane ekwiwalentnie do usług stacjonarnych i już nie można ich znaleźć w wyszukiwarce usług operatora. Komunikacyjnie Orange pozycjonuje je dzisiaj bliżej usług mobilnych. Ich cena za to wzrosła o 10 zł w co wliczony jest pakiet 250 GB transferu danych (do wykorzystania w strefie domowej i poza nią). W regulaminach i cennikach znajdziemy maksymalne przepływności domowego LTE na poziomie 225/45 Mb/s, ale operator nie eksponuje tych wartości.

Inea nie zmieniła cen usług FTTH, natomiast urealniła przepływność topowego pakietu – komunikuje obecnie 8,5 Gb/s a nie 10 Gb/s jak poprzednio. Warto podkreślić, że sieć kablowa, jako kolejny ISP, wprowadza do oferty usługi (1 Gb/s) bez umowy terminowej. To się wydaje coraz wyraźniejszym i coraz ciekawszym trendem na rynku dostępowym.

PARTNEREM KANAŁU JEST UPC POLSKA

UPC zdecydowało się na dodanie nowej opcji 750/40 Mb/s w cenie dotychczasowego pakietu 1 Gb/s. Gigabitowa przepływność podrożała o 10 zł, co spowodowało wzrost uśrednionych cen UPC w naszym zestawieniu.

Ceny nieznacznie podniosła także Vectra poprzez skrócenie do jednego miesiąca okresu o obniżonej stawce za usługi (1 zł). Nastąpiła dalsza unifikacja oferty operatora z przejętymi w tym roku Multimediami Polska. Podstawowa oferta Multimediów jest nie tylko identyczna cenowo z ofertą właściciela, ale wypadł z niej również (słabo dostępny w zasięgu niezmodernizowanej dostatecznie sieci) pakiet 1,2 Gb/s, jakiego Vectra nie oferuje. Unifikacja obu brandów wydaje się kwestią czasu.

Pośród operatorów lokalnych Multiplay poprawił nieco swoją – nadal co prawda skomplikowaną – ofertę, w efekcie czego przynajmniej pakiet o niższej przepływności (650 Mb/s) nie jest już droższy niż łącze gigabitowe w innej taryfie. Ceny obu przepływności zostały zrównane, co w efekcie dało 7,5-proc. zwyżkę średnich cen Multiplaya.

W ofercie łódzkiego TPnets.com przestaliśmy uwzględniać ofertę na sieci Ethernet, ponieważ - jak dowiedzieliśmy się w firmie - stanowi kilkuprocentowy margines całej bazy klientów. W efekcie średnie ceny usług tego operatora w naszym przeglądzie wzrosły.

Ofertę zmodyfikował nieco rybnicki Leon. Operator zrezygnował z pakietu 100 Mb/s i jego usługi w sieci stacjonarnej zaczynają się obecnie od 400 Mb/s Dokonał także kosmetycznej obniżki cen. Wszystkie te kroki – z powodu rosnącej konkurencji na lokalnym rynku.

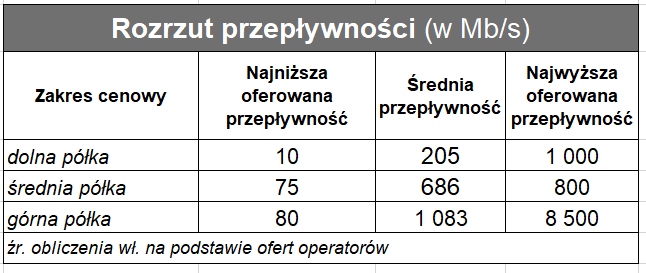

Stały wzrost oferowanych przepływności, a przede wszystkim wprowadzenie łączy gigabitowych, radykalnie podniosły średnią przepływność internetu oferowanego w Polsce. W październiku średnia przepływność wyniosła 659 Mb/s i była o 157 proc. wyższa, niż w styczniu 2019 r. kiedy dokonaliśmy pierwszego przeglądu. Przepływność usług podstawowych wynosi obecnie 205 Mb/s, usług ze średniej półki – 686 Mb/s, a usług topowych – 1 082 Mb/s. Od stycznia 2019 r. wzrosły odpowiednio o: 196 proc., 282 proc. i o 109 proc.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, Vectry, T-Mobile, Plusa, Playa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets, Zicomu, Asta-NET i VoiceNet. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).