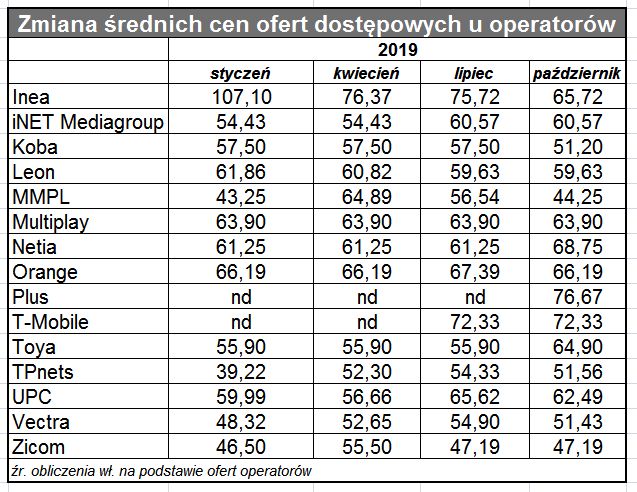

Ciekawostka, że identyczna pod względem przepływności oferta pod marką Plus sprzedawana jest realnie o 11,5 proc. drożej. Ciekawe, czy to incydentalny zbieg, czy też w Grupie Cyfrowego Polsatu Netia będzie właśnie adresować bardziej wrażliwych na cenę klientów?

Większość małych operatorów z naszego przeglądu nie zmieniła swoich cenników. Do wyjątków należy łódzki TPnets, który akurat z kształtem cenników i promocjami eksperymentuje regularnie, co tym razem doprowadziło do spadku średniej ceny jego usług. Cennik białostockiej sieci Koba do tej pory charakteryzował się niewzruszoną stabilnością, ale teraz operator obniżył ceny wszystkich średnich i wyższych pakietów usług dostępowych. Warto jednak nadmienić, że w Kobie najtańsza oferta stacjonarna zaczyna się od 5 Mb/s, co dzisiaj mocno odbiega od przeciętnie oferowanej przepływności.

Ciekawostką jest ruch rybnickiej sieci Leon, która zdecydowała się na obniżenie komunikowanej klientom przepustowości łączy w sieci WiFi przy zachowaniu dotychczasowych stawek. Dostęp WiFi stanowi oddzielną niszą na rynku dostępowym niemniej ten ruch Leona jest zdecydowanie wbrew ogólnorynkowym trendom.

Warto przypomnieć, że Urząd Ochrony Konkurencji i Konsumentów zakwestionował praktyki części operatorów, jeżeli chodzi o komunikację cen. Urząd antymonopolowy ustalił termin 31 grudnia na zmianę tych praktyk, to w następnym przeglądzie możemy się spodziewać skokowego wzrostu monitorowanych przez nas nominalnych stawek o ok. 10 – bo o taką kwotę powszechnie dzisiaj rabatują największe sieci zgodę klientów na e-fakturę i (lub) kierowanie ofert.

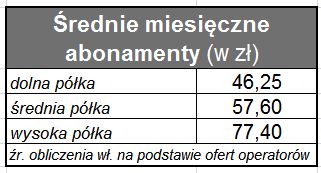

W porównaniu do lipcowego przeglądu obniżyła się średnia cena przepływności z górnej i średniej półki, a wzrosła cena przepływności ofert najtańszych. Stały wzrost oferowanych przepływności powoduje, że dla całego rynku internetowego w październiku wynosiły średnio 627 Mb/s wobec 570 Mb/s trzy miesiące temu.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników przez tych samych graczy. Do analizy wybraliśmy tylko najbardziej popularne umowy z 24-miesięcznymi kontraktami bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia – znowu: z powodu różnych polityk operatorów w tym obszarze. Cenniki usług w różnych technologiach sieciowych w ofercie tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, T-Mobile, Plusa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).