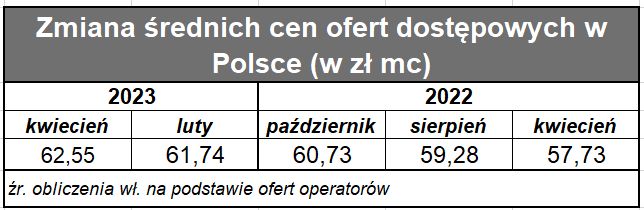

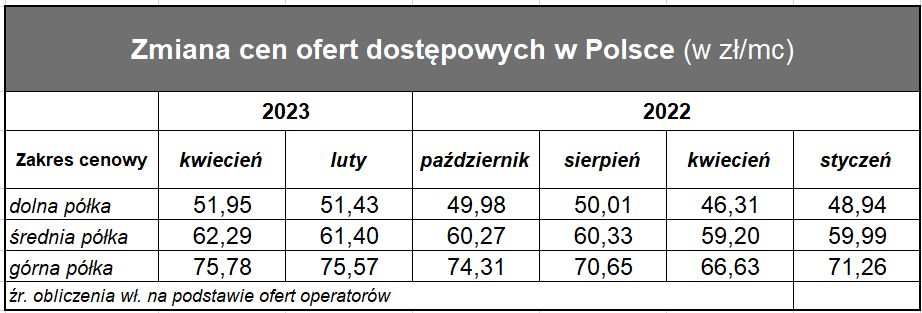

W kwietniu indeks cen internetu w Polsce urósł o prawie 1,7 proc. Gdy jednak patrzeć dokładniej na cenniki operatorów w naszym zestawieniu, to należałoby raczej ogłosić spowolnienie wzrostu cen, czy nawet czasowy odwrót i budowanie bazy przez kluczowych dostawców internetu (bynajmniej nie przez wszystkich zwartym frontem). Posługując się terminologią giełdową, to chyba jednak tylko korekta po ostatniej serii podwyżek, a nie zwrot tego trendu.

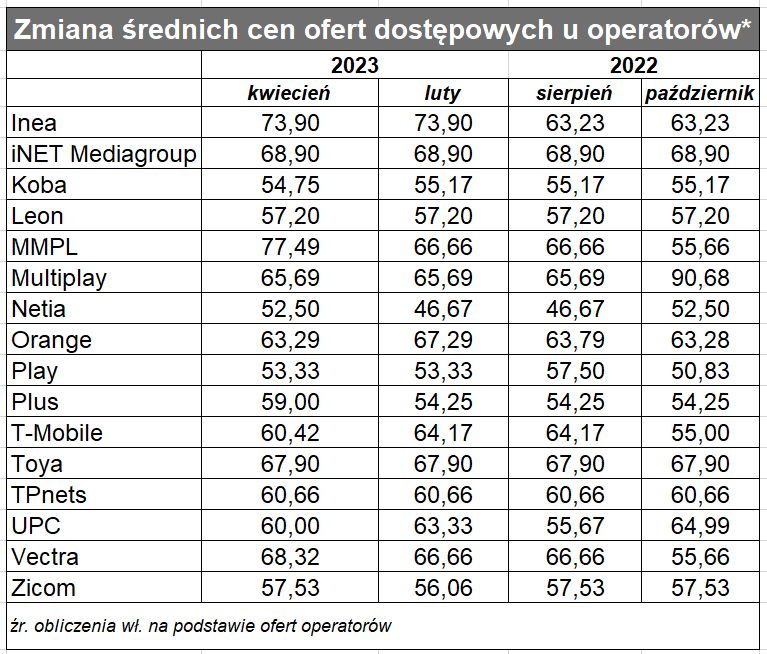

W Orange wróciła promocja „2 miesiące za 0 zł”, co realnie oznacza spadek cen bieżącej oferty operatora o 5 zł. I to jeden z powodów, dla którego skłonni bylibyśmy ogłosić (przynajmniej czasowe) spowolnienie trendu wzrostowego. Orange ma wszak poważny wpływ na rynek i za nim (jak zobaczymy dalej) podąża drugi ISP z dużymi ambicjami. Poza wspomnianym wznowieniem promocji, w ofercie Orange bez większych zmian, w tym polityka lokowania części abonamentu (5 zł) w stałą opłatę za korzystanie z podstawowego routera.

W Zicomie dla odmiany koniec promocji na pakiet 300/30 Mb/s, który w okresie poprzedniego przeglądu oferowany był w cenie pakietu entry-level 100/20 Mb/s. Teraz 300/30 Mb/s kosztuje 51,25 zł, czyli o 13 proc. więcej, co podniosło (2,6 proc.) średnią cenę usług szerokopasmowych podkarpackiego operatora.

UPC goni Orange. Aktualnie pakiet 600 Mb/s w cenie pakietu 300 Mb/s (50 zł) co oznacza realnie spadek średniej ceny usług UPC. Wyższe ARPU operator stara się osiągnąć na pakietach z Netfliksem. W podstawowej ofercie UPC wciąż kontrakty 12-miesięczne. Taka sama oferta, co w UPC obowiązuje także pod marką Play. Warto zwrócić uwagę, że w coraz większej liczbie bieżących ofert (także UPC, ale nie tylko) po zakończeniu kontraktu umowa abonencka przechodzi na czas nieokreślony, ale ze wzrostem stawki.

Zwracamy uwagę na politykę marketingową Grupy UPC/Play ponieważ na rynku coraz więcej mówi się, że to będą główni rywale na rynku telekomunikacyjnym w najbliższych latach.

Ciekawe posunięcia ofertowe Vectry, oraz w należących do tej samej grupy kapitałowej Multimediów Polska. W podstawowych cennikach obu operatorów kontrakty są obecnie 12-miesięczne (poprzednio były bezterminowe). W obu cennikach wypadła przepływność 300 Mb/s i oferta zaczyna się teraz od 450 Mb/s. Pojawił się za to nowy pakiet 900 Mb/s, który Vectra komunikuje jako topowy – w miejsce przepływności 1,2 Gb/s. Pakiet 900 Mb/s pojawił się również w ofercie pod marką Multimediów, ale nadal komunikowana jest tutaj także przepływność 1,2 Gb/s – obecnie droższa (104,99 zł zamiast 84,99 zł). Po tych wszystkich zabiegach oferta całej grupy zaczyna się od 59,99 zł a kończy na 104,89 zł co jest odpowiednio 10 zł i 20 zł więcej niż w poprzednim przeglądzie. Średnie ceny Vectry wzrosły o 2,5 proc. a Multimediów o przeszło 16 proc. Warto pamiętać, że nasycenie światłowodami sieci Multimediów jest wyższe, niż Vectry, i że Multimedia znacznie wcześniej niż późniejszy właściciel zaproponowały rynkowi przepływności powyżej 1 Gb/s.

W Kobie niewielki spadek średniej ceny z powodu korekty jednego z pośrednich pakietów usług w sieci WiFi. W sumie nic wielkiego, ale spadek cen usług WiFi daje się coraz częściej zauważyć na rynku.

W Netii natomiast drożej. A ściślej rzecz ujmując, oferta wróciła do stanu z ubiegłego roku. To więc nie tyle podwyżka, ile koniec obniżki. Prosta oferta operatora wciąż składa się z trzech pakietów za 50/60/70 zł – obecnie z trzema pierwszymi miesiącami gratis w kontrakcie 2-letnim.

W T-Mobile najdroższy pakiet 900 Mb/s teraz za 0 zł przez sześć miesięcy, a nie przez trzy miesiącej jak w dotychczasowej ofercie. To teraz w naszym przeglądzie jeden z najtańszych pakietów o przepływności na poziomie 900-1000 Mb/s (taniej jest w Netii).

W Plusie, podobnie jak w Netii, drożej – koniec promocji na najdroższy pakiet; teraz trzy przepływności w cenie 49/59/69 zł. Profile przepływności takie jak w Netii, ale konstrukcja oferty nieco inna – przy (realnie) podobnych cenach, w Plusie jest jeszcze dostęp do Disney+ i pakiet mobilnego internetu. W porównania do Orange i Playa, Grupa Cyfrowego Polsatu zdaje się nie chce obecnie ostro grać o rynek. Zresztą ona w ogóle idzie własną drogą.

Jak widać po kwietniowym przeglądzie, inflacyjna presja jest istotnym czynnikiem na rynku telekomunikacyjnym, ale nie jest fetyszem. Gdy w grę wchodzi utrzymanie pozycji na rynku, to nie ma wahania przed przynajmniej czasowym obniżeniem cen usług. To się w jakiejś mierze musi przekładać na cały rynek, chociaż nie „jeden do jednego” skoro konkurencja infrastrukturalna pozostaje ograniczona do 2-3 podmiotów na danym obszarze.