(Aktualizacja i korekta indeksu dokonana 14 maja)

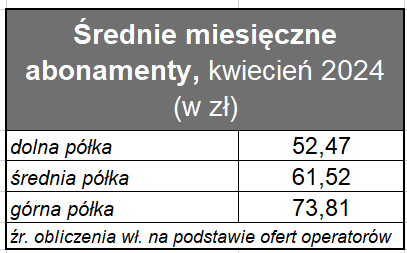

W wiosennym przeglądzie cen szerokopasmowego dostępu nieznaczny spadek wartości naszego indeksu. Wydaje nam się jednak, że to doraźny efekt kampanii sprzedażowych poszczególnych dostawców, niż odwrócenie długoterminowego rosnącego trendu.

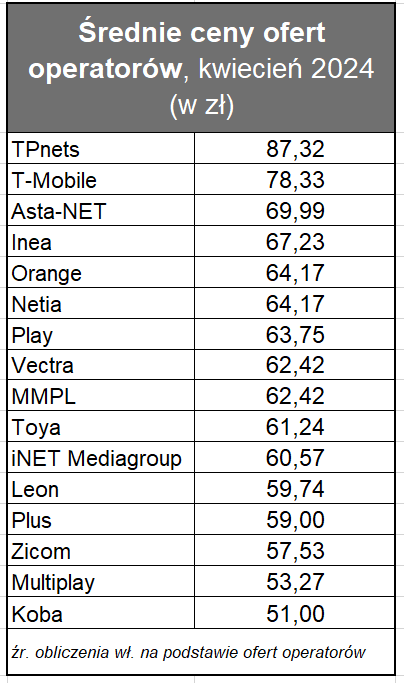

Spadek indeksu, to między innymi efekt bardzo konkretnej promocji na światłowodzie Orange. W kontraktach na 24 miesiące od 4 do 6 mc bez opłat, co oznacza spadek średniej ceny usług operatora o prawie 10 proc. – i to pomimo stałości cen za internet w sieci xDSL oraz 4G/5G.

Taniej (chyba) także w Inea. Średnia cena usług 7 zł niższa, niż w poprzednim przeglądzie – jeżeli brać pod uwagę, najsilniej promowaną, uniwersalną ofertę, w której ceny wahają się od 56 zł do 66 zł. Kwerenda pod kilkoma adresami w Poznaniu pokazuje co prawda takie same jak w poprzednim przeglądzie ceny: 65,90-85,90 zł. Co do zasady jednak bierzemy pod uwagę ofertę podstawową, a nie geotargetowaną, jeżeli tak można. Warto zwrócić uwagę, że Inea zdecydowała się w końcu na najbardziej popularną obecnie pakietyzację usług dostępowych 300/600/1000 Mb/s.

Zicom nieznacznie podniósł cenę usług. Oferta pozostaje niemal taka sama jak wcześniej, wyłączając najsilniej promowany pakiet 600/60 Mb/s, który nadal sprzedawany jest w cenie „od 39 zł” przy czym od 4. miesiąca już nie 55 zł tylko 65 zł.

W Vectrze natomiast także obniżki cen. Operator nie tylko komunikuje dzisiaj agresywnie „n miesięcy za 0 zł”, ale także obniża ceny usług po tym darmowym okresie. Efekt? Średnia cena niższa o 11 proc. W Multimediach Polska oferta identyczna. Jeżeli tak będzie również przy sierpniowym przeglądzie, to usuniemy ofertę pod marką Multimedia z naszego zestawienia.

W Toyi 2-3-złotowa zwyżka cen pakietu pośredniego i wyższego. W efekcie średnia cena usług operatora o 3 proc. wyższa. Naszym zdaniem posunięcie tego operatora lepiej odzwierciedla rynkowe trendy, ponieważ Toya znacznie rzadziej niż Orange czy Inea modyfikuje ofertę.

Jeżeli chodzi o Netię, to „zmiana powrotna”. W styczniu operator komunikował dostęp od 600 Mb/s do 2 Gb/s, a teraz wrócił do oferty 300/600/1000 Mb/s. Mieliśmy wątpliwości co do styczniowej zmiany przepływności i… chyba operator także. Mimo tego, że teoretycznie przepływność usług Netii spadła, to średnia cena nieco wzrosła z powodu eksperymentów z ofertą 2-gigową.

Zatrzęsło się na lokalnym rynku dostępowym w Karlinie (woj. zachodniopomorskie), a przynajmniej tak można sądzić ze zmian w cenniku operatora, którego monitorujemy: iNET Media Group. Z kwartału na kwartał ceny spadły o 12 proc. Może to nie jest spektakularnie dużo, ale oferta iNET była zazwyczaj bardzo stabilna. Kiedy w 2019 r. rozpoczęliśmy budowanie indeksu cen, to średnia dla tego operatora wynosiła 63 zł, by dalej systematycznie rosnąć. Teraz spadła do 60,57 zł. To przede wszystkim wynik radykalnego cięcia topowego pakietu (prawie o 40 zł!) 800 Mb/s, ale także wszystkie pozostałe warianty przepływności potaniały o 10 zł. Że to kwestia konkurencji na miejskim rynku (Asta-NET?) upewnia fakt, że oferta dostępu radiowego iNET Media Group nie uległa zmianie.

W łódzkim TPnets pojawiła się oferta 900/100 Mb/s w cenie 79,99 zł, co powoduje podniesienie średniej ceny usług operatora, aczkolwiek brane dotychczas przez nas pod uwagę pakiety nie podrożały. Mimo tego TPnets jest obecnie najdroższym operatorem w naszym zestawieniu. Nadal promocje na pakiety 300/200 Mb/s i 600/300 Mb/s w jego ofercie.

W rybnickim Leonie koniec 1 mc gratis w droższych pakietach, natomiast w topowej ofercie za 79 zł router TP-Link z WiFi6 gratis (w pozostałych pakietach +10 zł miesięcznie). Średnia cena w górę niecałe 3 proc.

W Plusie podstawowa oferta bez zmian, natomiast teraz bardziej wyeksponowane geotargetowanie. Co może znaczyć, że operator coraz bardziej poważnie podchodzi do sprzedaży usług na światłowodzie. Nominalnie Plus jest obecnie najtańszym z największych ISP, a T-Mobile najdroższym

W Playu ciąg dalszy promocji „6 mc gratis” przy niezmienionych cenach. Długi „grace period” wcale jednak nie czyni oferty operatora hiperagresywną. Średnia cena usług szerokopasmowych Playa plasuje się mniej więcej w środku stawki, nieznacznie poniżej bieżącej wartości indeksu.

(Aktualizacja i korekta indeksu dokonana 14 maja)

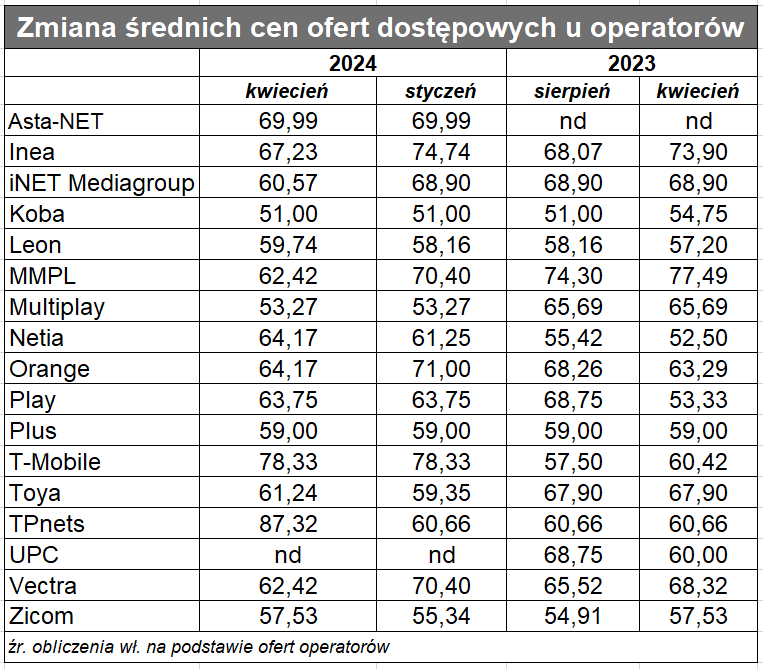

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, T-Mobile, Plusa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Playa, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).