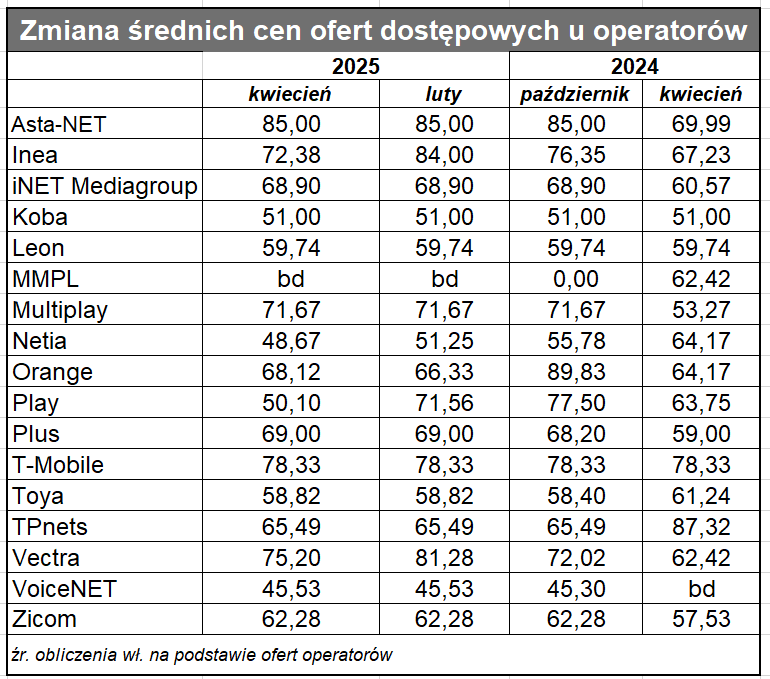

W Vectrze, jak zwykle, przebudowa oferty a ceny tym razem nieco w dół (7,5 proc.). Najkorzystniejsze dla klienta są teraz umowy na 23 miesiące z 3- lub 8-miesięcznymi okresami obniżonych cen: do 30-40 zł w przypadku pakietów tańszych i do 0 zł w przypadku pakietów droższych. Oferty na 11 mc lub bezterminowe są teraz odpowiednio droższe, ale w pakiecie 11-mc brak topowej oferty 1,2 Gb/s.

Netia natomiast znowu zaszarżowała. O ile w poprzednim przeglądzie najtańszy pakiet operatora kosztował 48 zł, to teraz ‒ za sprawą powrotu usługi 150 Mb/s ‒ kosztuje 38 zł. 300 Mb/s i 600 Mb/s nadal w identycznej cenie i nadal nie opłaca się ich kupować ponieważ 1 Gb/s jest tylko symbolicznie droższy. Ciekawe, czy taka konstrukcja bieżącej oferty ułatwia, czy utrudnia pracę handlowcom operatora?

U powiązanego kapitałowo z Netią Polkomtela ceny bez zmian. Podobnie w T-Mobile i co prawda zrozumiałe jest, że ISP bazujący na ofercie hurtowej ‒ jak te dwie sieci ‒ mają ograniczone możliwości konkurowania ceną, niemniej trudno oprzeć się wrażeniu, że podstawowa oferta dostępowa (którą uwzględniamy) niekoniecznie jest tym, co handlowcy obu operatorów mobilnych przedstawiają klientom. W takim bowiem wypadku ‒ szczególnie dotyczy to T-Mobile ‒ trudno zrozumieć jak mogliby skutecznie konkurować w bieżącej sprzedaży z cenami entry level na poziomie 65 zł?

Szczególnie wobec taktyki Playa, który za nic nie chce się dać wyprzedzić Orange. Teraz w sieci Play znowu agresywne promocje „10 mc za 10 zł”, co powoduje, że oferta zaczyna się od średniej ceny 36 zł i to za pakiet 600 Mb/s! Dodatkowo operator wyrównał stawkę, jeżeli chodzi o przepływności i jego topowy pakiet ma dzisiaj 8 Gb/s (zamiast 5 Gb/s) ‒ tak samo jak topowy pakiet Orange, a kosztuje 14 zł mniej.

W pozostałych sieciach jakie monitorujemy w ramach przeglądu ceny bez zmian.

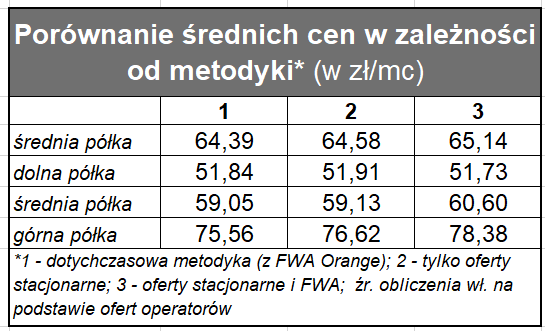

Jak wspomnieliśmy na początku, uwzględnienie ofert FWA wszystkich czterech sieci mobilnych nie zmienia znacząco wartości naszego indeksu. Wedle dotychczasowej metodologii wyniósł on 64,39 podczas gdy z uwzględnieniem ofert FWA: 65,14. Statystycznie dostęp mobilny jest droższy od stacjonarnego o 4 zł, przy czym widać istotne różnice w konkretnych przedziałach. „Dolna półka” jest w dostępie mobilnym nawet tańsza, ale już średnia i wyższa są droższe o odpowiednio 10 zł i 12 zł. Z jednej strony prawdopodobnie to wynik ograniczonej pojemności sieci mobilnych, które musza wyżej taryfikować wyższe transfery w swoich sieciach. Z drugiej strony bardziej wymagający użytkownik internetu, jeżeli już kupuje dostęp mobilny, to prawdopodobnie jest silnie zmotywowany do posiadania takiej usługi i dlatego skłonny do wyższej ceny.

Pomimo względnie wyższego poziomu cen oraz większej stabilności usług FWA, polityka operatorów bywa zmienna, czego najlepszym przykładem obniżenie w ubiegłym roku cen 5G/LTE for Fix przez Orange.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych (z powodu różnych polityk operatorów w tym obszarze). Uwzględniamy umowy krótsze jeżeli są bardziej atrakcyjne od kontraktów 2-letnich. Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: ASTA-Net, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, Netii, Orange, Playa, Plusa, T-Mobile, Toyi, TPnets, Vectry, Voice Netu i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).