Jaka jest przyszłość usług hurtowego dostępu do sieci w Polsce? Powolne wymieranie, stabilizacja, czy może jednak rozwój? Postaram się odpowiedzieć, chociaż odpowiedź nie jest jednoznaczna. Możliwe warianty rozwoju są uzależnione od głównych podmiotów decydentów rynku telekomunikacyjnego – największych operatorów oraz regulatora – i tylko ich skoordynowane w jednym czasie działania mogą spowodować renesans usług hurtowych w Polsce.

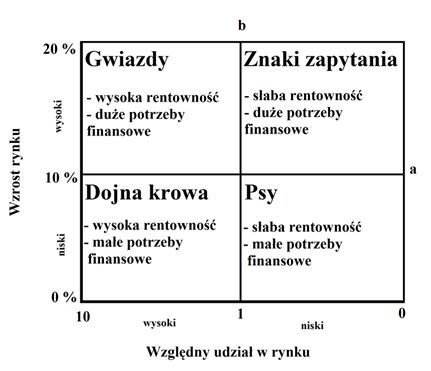

Na początek nieco teorii. Jedna z nich zakłada, że naturalny cykl rozwoju każdego produktu zaczyna się od Gwiazdy a kończy na Psie.

źr. Boston Consulting Group

Nad produktami opartymi o dostęp regulowany stały znaki zapytania już w momencie startu usług hurtowego dostępu do sieci Telekomunikacji Polskiej/Orange w 2006 r. Zgodnie z powyższą nomenklaturą zaczęły, jako szybko rosnące Gwiazdy, aby stać się Dojnymi Krowami. Obecnie, wraz z ciągłą utratą bazy klientów, ten typ dostępu i tym samym rynek usług regulowanych należy zakwalifikować do kategorii Psów. Przy zastrzeżeniu, iż ich „słaba rentowność” może być przedmiotem niekończących się dyskusji. Dlaczego rentowność, która winna być jednoznaczna, jest dyskusyjna?

Rentowność jest dyskusyjna bowiem… z dostępu regulowanego w największej skali korzystała Netia, która budowała dzięki niemu nowe produkty w oparciu o już posiadane zasoby. Z punktu widzenia kosztów były to de facto bardziej VAS (Value Added Services), niż produkty generujące koszty stałe (fixed). Wynika to z faktu, że dostęp BitStream Access (BSA) angażuje stosunkowo nieduże zasoby infrastrukturalne i ludzkie operatora-biorcy, które w skali operatora detalicznego z własną infrastrukturą są praktycznie pomijalne. We wspomnianej wyżej Netii kolejne zarządy twierdzą, że marża na usługach regulowanych jest bardzo niska, więc utrata przychodów z tego segmentu w znikomym stopniu wpływa na utratę marży.

Choć pewne jest, że marża na usługach hurtowego dostępu jest mniejsza, niż na produktach we własnej sieci, to na pewno nie nazwałbym jej znikomą. Operator korzystający z BSA unika bowiem wielu kosztów stałych związanych z siecią. Koszty stałe dostępu hurtowego nie rosną, o ile operator już świadczy usługi telekomunikacyjne.

Nie przypominam sobie, abyśmy uruchamiając usługi regulowane w Netii, zakładali kiedykolwiek skokowe zwiększenie zatrudnienia w obszarach finansów, sieci, czy marketingu.

W całym artykule rozpatruję wyłącznie usługi BSA w sieciach optycznych. Pomijam usługi LLU, które są zbyt skomplikowane i zbyt kapitałochłonne, aby zainteresować naprawdę duże grono potencjalnych biorców (tym bardziej biorców nie posiadających rozbudowanej sieci stacjonarnej). LLU w sieciach GPON może w istocie interesować tylko Orange Polska. Jeżeli chodzi o dostęp do internetu po kablach miedzianych, to jego era już się skończyła. Co prawda, wciąż są aktywni klienci na dostępie ADSL2+, ale nowa sprzedaż łączy o przepływności poniżej 20 Mb/s praktycznie nie istnieje. Dostęp VDSL zabezpiecza jeszcze potrzeby gospodarstwa domowego w horyzoncie 3-5 lat, ale raczej tylko na krótkich parach miedzianych. Myśląc o przyszłościowym dostępie hurtowym należy analizować potencjał sieci, oferującej co najmniej 50 Mb/s i więcej.