Play Communications, notowany na giełdzie właściciel operatora sieci Play, opublikował wyniki za II kwartał br. W tym okresie zanotował 1,759 mld zł przychodów, 644 mln zł dodatniego wyniku EBITDA, 419 mln zł zysku operacyjnego oraz 254 mln zł zysku netto. W porównaniu do II kwartału 2018 r. wartości te wzrosły odpowiednio o: 4 proc., 17 proc., 14 proc. i 27 proc.

Na te wyniki giełda zareagowała wzrostem kursu, którym na najlepszym jak do tej pory momencie dzisiejszych notowań przekraczał 8 proc.

Wzrost przychodów operator zawdzięcza rosnącej bazie abonentów, który to wzrost szacuje na 250 tys. nowych (aktywnych) klientów netto w ciągu roku. Jak i u innych operatorów, w Play stale rośnie liczba klientów post-paid (9,942 mln na koniec II kw.), podczas gdy – w przypadku Playa – spada baza pre-paid (5,064 mln). W ostatnim kwartale operator zyskał prawie 25 tys. klientów post-paid, przy ubytku 50 tys. klientów pre-paid.

Mimo stałych fluktuacji (operator tłumaczy je okresowymi zmianami struktury ruchu w sieci wobec porównawczej bazy z poprzedniego roku), w ostatnim kwartale Play podniósł nieco ARPU post-paid (prawie 38 zł), choć nie sięga ona jeszcze wartości z 2017 r. Podobnie, jak Orange, Play stara się oferować klientom bogatsze pakiety usług (więcej transmisji danych) za wyższą cenę. Kolejne podobieństwo do strategii konkurenta, to nacisk na sprzedaż terminali (także bez oferty usługowej). W I poł. roku Play sprzedał 800 tys. telefonów, co szacuje na 20 proc. całego rynku detalicznego komórek w Polsce.

– Dzisiaj sprzedajemy więcej telefonów, niż jakikolwiek inny dystrybutor w kraju – powiedział podczas konferencji prasowej Jean Marc Harion, prezes zarządu P4, operatora sieci Play.

Warto jeszcze dodać, że operator pozyskał do tej pory niespełna 18 tys. klientów usług telewizyjnych, jakie od tego roku świadczy w modelu OTT poprzez dedykowane urządzenie abonenckie.

– Jest to powyżej naszych oczekiwań, ale byłbym daleki od ogłaszania sukcesu. Na tym rynku trzeba być cierpliwym. Mamy pełną świadomość, że polski widz powoli dojrzewa do telewizji w modelu OTT, i że czeka nas jeszcze dużo pracy nad ulepszaniem tej usługi. Dzisiaj korzystają z niej użytkownicy typu early adopters. Nie jest to jeszcze usługa dla rynku masowego – mówił szef Playa.

Po stronie wyników finansowych operator podkreśla rekordową w swojej historii (skoryowaną) wartość EBTDA (644 mln zł), którą osiągnął w II kwartale dzięki wzrostom przychodów i spadkom kosztów (głównie) roamingu krajowego i międzynarodowego. W II kwartale operator pokazał spadek kosztów roamingu krajowego z 68 mln zł do 44,6 mln zł, co zawdzięcza terminacji połączeń po lepszych stawkach i stałemu ograniczaniu ruchu w partnerskich sieciach. Mimo rosnącego wolumenu ruchu od klientów, w I półroczu 2019 r. Play zaoszczędził już ponad 40 mln zł na roamingu krajowym.

Roaming międzynarodowy kosztował Playa w II kwartale ok. 60 mln zł, czyli nieznacznie mniej, niż w 2018 r., co wynikało z korzystnych decyzji i regulacyjnych oraz poprawie oferty na roaming u partnerów zagranicznych Playa.

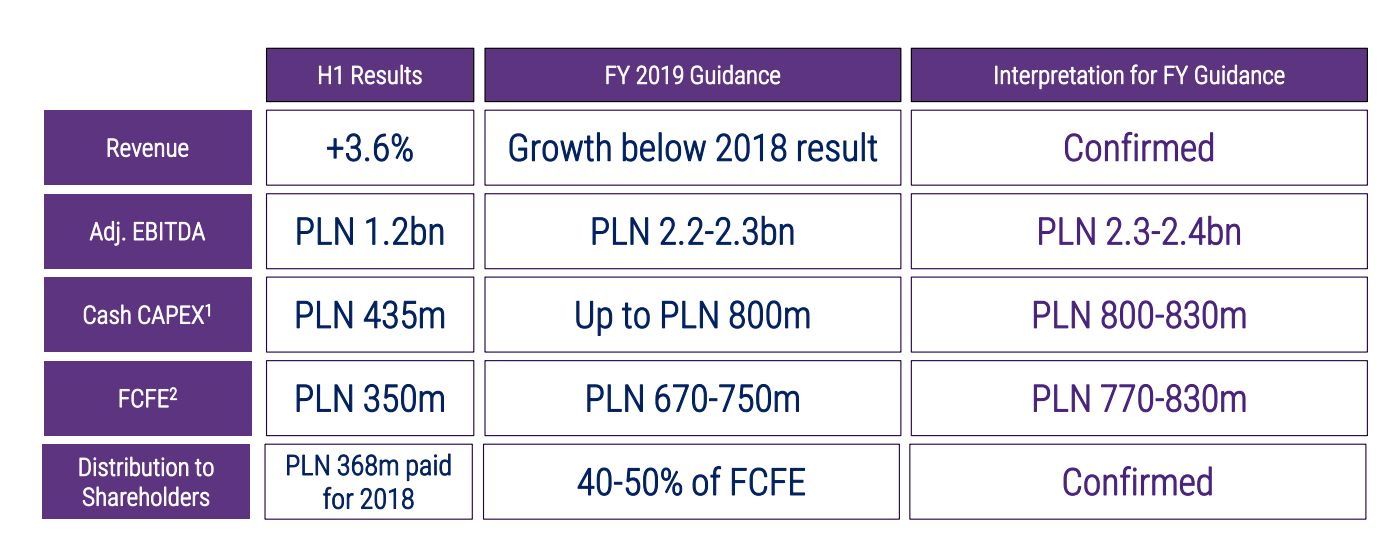

Wyniki I półrocza skłoniły zarząd spółki do podniesienie prognoz niektórych parametrów finansowych m.in. EBIDTA oraz wolnych przepływów pieniężnych (które stanowią podstawę do wypłaty dywidendy).

(źr. Play)

(źr. Play)

– Mogę dodać, iż spodziewamy się, że wartość EBITDA wypadnie w górnym przedziale nowej prognozy – powiedział Jean Marc Harion.

Według niego, potencjalne koszty pozyskania częstotliwości dla sieci 5G nie zagrożą w przyszłym roku wypłacie dywidendy z zysków za 2019 r.

Warto zaznaczyć, że część dodatkowych środków ponad pierwotną prognozę (30 mln zł) przeznaczona zostanie na zwiększenie CAPEX, co do którego Play sygnalizuje częściowy transfer z inwestycji w radiodostęp na inwestycję w sieć szkieletową.

– W istocie chodzi o inwestycje ICT: w platformę dla usług 5G, w obszar zasobów informatycznych – precyzował Jean Marc Harion.

Jeżeli chodzi o rozbudowę sieci transportowej, to centrum kompetencyjnym będzie przejęta niedawno grupa 3S, która będzie realizowała inwestycje zarówno na potrzeby sieci mobilnej Play, jak i na potrzeby podłączania klientów B2B.

Jean Marc Harion zapowiedział, że 3S pozostanie samodzielnym podmiotem. Zintegrowane zostaną tylko najbardziej oczywiste obszary, jak księgowość, czy zaopatrzenie. 3S mają dalej działać na „swoich zasadach”.

– Byłem kiedyś zaangażowany w transakcję przejęcia przez duży telekom znacznie mniejszej firmy informatycznej. W toku procesu integracji, w ciągu około półtora roku, nabywcy udało się unicestwić większość niematerialnych wartości przejmowanej firmy. Nie chcemy tego dla 3S – mówił prezes Playa.

Wedle jego słów, operator nie ma obecnie planów dalszej akwizycji w tym obszarze. Zakup 3S zabezpieczył przede wszystkim długoterminowe interesy Playa na rynku infrastruktury i transmisji danych, gdzie postępująca konsolidacja (np. przejęcie Netii przez Cyfrowy Polsat) dostawców międzymiastowej sieci zaczynała być dla operatora ryzykowna.

Raport finansowy Play Communications za I półrocze 2019 r.

Prezentacja wyników Play Communications w półroczu 2019 r.