W ciągu krócej, niż dekady Stary Kontynent utracił rolę globalnego lidera na telekomunikacyjnym rynku. Europejscy abonenci płacą stosunkowo niewiele, ale za to na niewielką skalę korzystają z nowoczesnych usług - nasycenie LTE jest na Starym Kontynencie jest dziesięć razy niższe, niż w Stanach Zjednoczonych i dwadzieścia pięć razy niższe, niż w Korei Południowej.

Światowe Forum Ekonomiczne (SFE) we współpracy z Boston Consulting Group opublikowało kolejny raport na temat rozwoju nowoczesnych technologii na świecie: Delivering Digital Infrastructure. Obok innych tematów (harmonizacja spektrum radiowego, nowe modele rozliczeń w wymianie ruchu IP, polityka regulacyjna) raport analizuje stan rynku komunikacyjnego w Europie i szuka drogi do "cyfrowego renesansu".

Europa inwestuje w rozwój nowoczesnej sieci LTE na głowę mieszkańca połowę tego, co Stany Zjednoczone i Japonia. Raport SFE przewiduje, że w latach 2014-2016 wydatki inwestycyjne europejskich telekomów (8,5 dolara na jednego abonenta) będą dwuipółkrotnie niższe, niż wydatki telekomów amerykańskich i trzykrotnie niższe, niż telekomów japońskich. W ewolucji technologicznej Stary Kontynent jest wciąż za konkurentami, ponieważ w chwili opracowania raportu (koniec 2013 r.) wydatki na 3G były w Europie wciąż wyższe, niż na 4G, podczas gdy w Stanach Zjednoczonych i Japonii gros przypadało już na technologie kolejnej generacji.

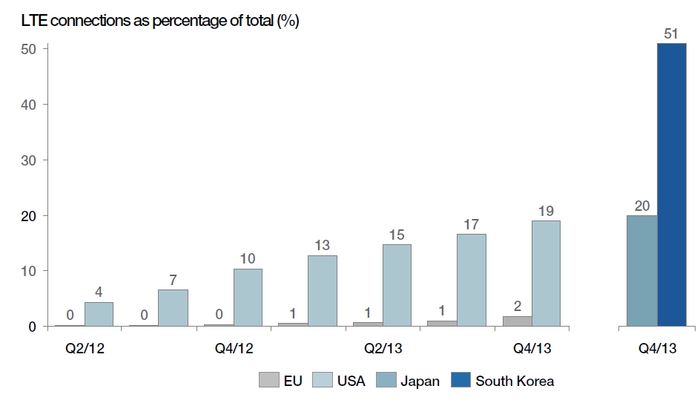

W efekcie na rynku europejskim tylko 2% wszystkich mobilnych łączy obsługiwanych było w technologii LTE, podczas gdy na rynku amerykańskim i japońskim 20%, a na rynku koreańskim 51%. Statystyczna konsumpcja danych przez użytkownika sieci mobilnej w Europie (525 MB miesięcznie) jest prawie dwa razy niższa, niż analogiczna konsumpcja w Stanach Zjednoczonych.

Według raportu SFE polityka europejska odnośnie rynku telekomunikacyjnego przez wiele lat kierowała się naczelną zasada niskich cen dla konsumenta. I rzeczywiście, ARPU z usług mobilnych na Starym Kontynencie (25,8 dolara miesięcznie) jest 44% niższe, niż w Stanach Zjednoczonych. Z tego jednak 55% przychodu przypada wciąż na usługi głosowe, podczas gdy w Stanach Zjednoczonych przychody z usług niegłosowych są już wyższe (52%). W obu regionach na transmisję danych przypada ok. 24-25% miesięcznego wpływu od abonenta, ale w Stanach Zjednoczonych wpływ ten rośnie średniorocznie (CAGR) o 36%, a w Europie o 13%.

Struktura cen i tempo rozwoju rynku mobilnej transmisji danych powoduje, że choć Europejczycy wydają - w wartościach nominalnych - mniej, to jednak statystycznie za jeden megabajt transferu danych płacą o 18% więcej, niż Amerykanie. Według raportu SFE efekt jest taki, że europejscy operatorzy mają problem z uzasadnieniem inwestycji sieciowych, a z kolei ograniczony zasięg sieci i ograniczona jakość transmisji utrudnia detaliczną sprzedaż transmisji danych. W niektórych krajach Europy zatem od 25% do 40% użytkowników smartfonów w ogóle nie abonuje żadnych pakietów mobilnego dostępu do internetu.

Według autorów raportu, aby wrócić do roli lidera globalnego rynku telekomunikacyjnego Stary Kontynent winien przedsięwziąć kilka kroków, na różnych polach, przez różnych interesariuszy. Operatorzy powinni rozważyć elastyczność cenową mobilnego dostępu i sprawdzić, czy obniżka cen usług nie spowoduje wzrostu zakupów. Oferować proste i łatwy do zwiększenia pakiety mobilnej transmisji. Raport SFE zwraca uwagę na korzyści z pakietyzacji czterech usług telekomunikacyjnych. W Portugalii usługi mobilne wraz z dostępem po liniach optycznych doskonale sprawdzają się u operatora zasiedziałego.

Po stronie politycznej natomiast strategii niski cen usług telekomunikacyjnych powinna przestać pełnić rolę naczelnej zasady w Europie. Szczególnie, kiedy cel osiągany jest prostymi regulacjami cen detalicznych, zamiast wzmacnianiem konkurencji na rynku hurtowym (np. regulacja roamingu). Kolejne obszary politycznego działania, to - zdaniem raportu SFE - liberalizacja regulacji rynkowych i ujednolicenia zasad rządzących rynkami telekomunikacyjnymi w różnych krajach Europy. Autorzy raportu przypominają, że europejscy politycy będą mieli znowu okazję rozważyć wszystkie te problemy, kiedy jesienią wrócą do debaty nad rozporządzeniem o jednolitym rynku telekomunikacyjnym w Europie.

Światowe Forum Ekonomiczne i Boston Consulting Group: Delivering Digital Infrastructure. Advancing the Internet Economy