Najpierw Play pod rządami Iliad zmienił metodologię raportowania kart SIM, a potem Grupa Polsat Plus poszła jeszcze o krok dalej, eliminując z raportowania karty post-paid w telefonach klientów biznesowych. Jakby wyparowało ponad 4 mln kart SIM. Już tylko regulator wie dokładnie (dokładniej?), co się na bieżąco dzieje na rynku mobilnym w Polsce. Pozostali skazani są na mniej lub bardziej dokładne szacunki.

Rynek mobilny to zaledwie kilku operatorów, ale zawsze było im trudno wypracować wspólną metodę raportowania danych o liczbie obsługiwanych kart SIM. W różnym czasie polscy MNO bywali notowani na giełdzie (jak Orange) lub należeli do notowanych na giełdzie grup (jak T-Mobile w grupie Deutsche Telekom) i w ich przypadku przejrzyste raportowanie było zobowiązaniem na rzecz akcjonariuszy mniejszościowych. Ci, którzy w tym samym czasie byli poza rynkiem publicznym (jak przez długie lata Polkomtel czy Play) mieli całkowitą dowolność, czy i co raportują.

Standardu nigdy nie było. Urząd Komunikacji Elektronicznej co prawda otrzymuje od operatorów dane w ramach corocznej sprawozdawczości, ale według swojej własnej metody. W efekcie dane UKE różnią się od danych publikowanych przez operatorów. Kiedy jeszcze obowiązywała sprawozdawczość na użytek Głównego Urzędu Statystycznego, otrzymywaliśmy trzeci zestaw danych – niespójny z pozostałymi.

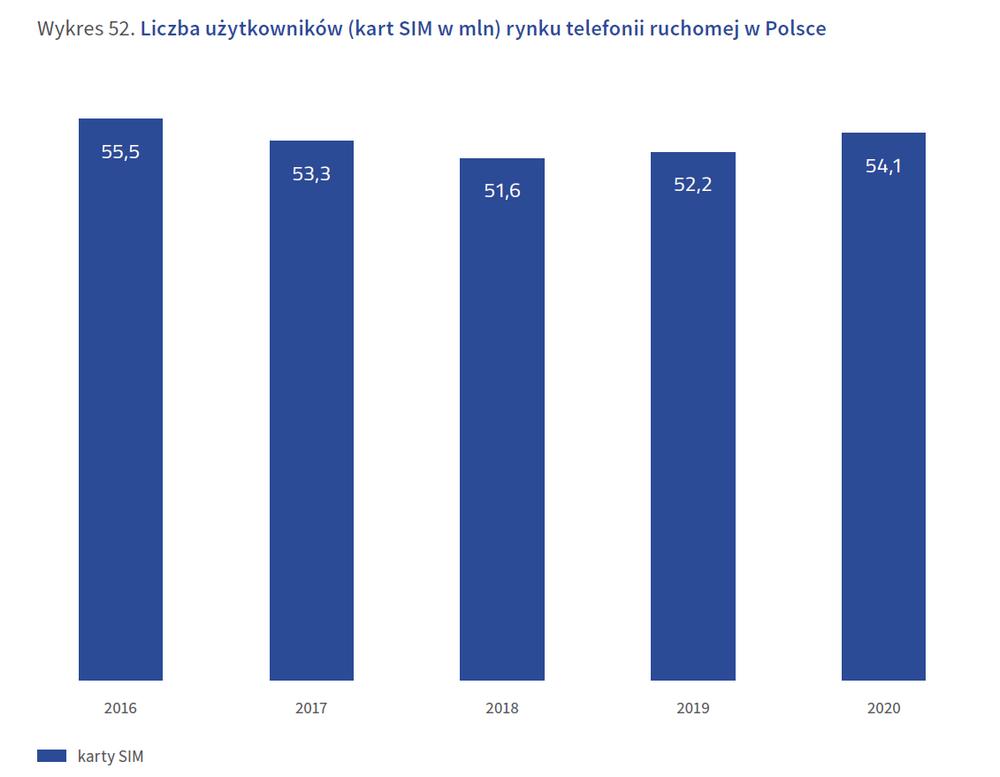

Kiedy kwartalne przyrosty liczby kart SIM budziły jeszcze szersze zainteresowanie, metodyka raportowania wywoływała od czasu do czasu publiczne dyskusje: już to obwinianie konkurentów o zawyżanie danych (głównie przez regułę definiowania aktywnej karty SIM), już to nawoływanie do przyjęcia wspólnego standardu. Dzisiaj takiej dyskusji nie ma. Spadające zainteresowanie opinii publicznej rynkiem telekomunikacyjnym zaspokajają kwartalne raporty Prezesa UKE o przenoszalności numerów – bardzo ważne zjawisko dla obrazu rynku. Niemniej na jego dynamikę wpływa nie tylko MNP. Dość powiedzieć, że w III kwartale 2020 r. (ostatni okres, dla którego dysponujemy relatywnie porównywalnymi danymi od operatorów) przeniesiono 377,5 tys. numerów, podczas gdy operatorzy zaraportowali 902 tys. netto więcej kart SIM w swoich sieciach.

Zmiany w postrzeganiu rynku tak opisywał Polkomtel w raporcie za 2019 r.:

Zmiany na rynku interesowały już relatywnie niewiele publikatorów – raczej tak wyspecjalizowanych jak TELKO.in. Nie pamiętamy, aby ktoś jeszcze prowadził regularne statystki przyrostów kart w sieciach operatorów, jak my przez kilkanaście kwartałów.

Zawsze mieliśmy świadomość, że korzystamy z nie w pełni porównywalnych danych. Choćby dlatego, że część MNO uwzględnia, a część pomija karty M2M; część uwzględnia, a część pomija swoich MVNO, że część odłącza kartę SIM po 3 miesiącach, a część po 12 miesiącach nieaktywności; że oferty wiązane i multiSIM mnożą „martwe” karty itp.