W ubiegłym tygodniu NASK-PIB opublikował ogłoszenie o trzecim przetargu na dostawę usług transmisji danych dla Ogólnopolskiej Sieci Edukacyjnej. Opublikowane zostały również oferty, jakie napłynęły w drugim przetargu. Skala i warunki rozpoczętego postępowania są zbliżone do poprzedniego, a więc pozostaje czekać na oferty, które mają się pojawić do 25 lutego. Można natomiast i warto się przyjrzeć bliżej ofertom, jakie napłynęły w 2. przetargu.

Złożyło je w sumie 23 przedsiębiorców telekomunikacyjnych w tym Nexera, ale ta wyłącznie na obszary objęte projektami finansowanymi z Działania 1.1 Programu Operacyjnego Polska Cyfrowa. W tej części przetarg dominują beneficjenci POPC, zatem oferty są składane na maksymalne wartości przewidziane warunkami postępowania. W większości, ponieważ ITTAM, Telefony Podlaskie oraz Telmax zaproponowały ceny niższe (ITTAM – dużo niższe). Faktycznie bowiem beneficjenci POPC nie mają pełnego monopolu infrastrukturalnego na tych obszarach. Na przykład Telefony Podlaskie złożyły ofertę na cześć szkół w obszarach projektów POPC Liquid Systems, który swojej oferty w ogóle nie złożył. Podobnie, jak KOBA w poprzednim przetargu. Beneficjenci POPC mają bowiem obowiązek podłączyć szkoły, ale nie mają obowiązku zaoferować usług. Mogą kalkulować możliwość dostarczenie usług po wyższych cenach, niż proponuje im NASK.

Nieco inna sytuacja jest poza obszarami POPC, gdzie konkurencja o usługi dla szkół jest ostrzejsza, choć również zdeterminowana współistnieniem sieci operatorskich – nie wszędzie są nakładki. Na 257 obszarów, na jakie wpłynęły w ostatnim przetargu NASK jakiekolwiek oferty więcej niż jedna oferta pojawiła się dla 115 obszarów, ale na 142 obszary wpłynęło tylko po jednej ofercie. Nie oznacza to oczywiście, że na tych obszarach w ogóle nie ma konkurencji infrastrukturalnej. Może być również tak, że po prostu nie wszyscy operatorzy uznali warunki proponowane przez NASK za atrakcyjne.

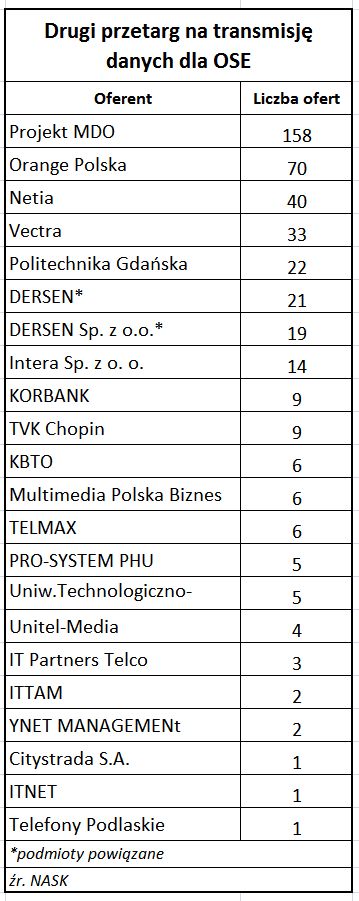

Najwięcej ofert – 158 – złożyła spółka Projekt MDO, czyli powiązany ze Stowarzyszeniem e-Południe podmiot, który agreguje potencjał sieciowy lokalnych operatorów telekomunikacyjnych. Na 87 obszarach jej oferta nie ma konkurencji i sam abonament na tych obszarach za (preferowaną przez NASK) usługę doprowadzenia transmisji danych do jednego z szesnastu węzłów OSE wynosi prawie 6,3 mln zł (nie wliczając w to m.in. potencjalnych przychodów za zwiększenie przepływności powyżej min. 100/100 Mb/s, czy też opłat za pojemności na urządzeniach sieciowych).

Orange Polska złożył 70 ofert z czego 20 na obszarach bez konkurencji z szansą na przychody z tych obszarów na poziomie 2,5 mln zł (jedną ofertę złożyły również Telefony Podlaskie z grupy Orange). Dla Netii te liczby wynoszą odpowiednio: 40, 9 i 452 tys.

33 oferty złożyła sieć kablowa Vectra, a 22 centrum sieciowe Politechniki Gdańskiej. Interesującą taktykę przyjęła dolnośląska sieć Dersen, która złożyła oferty na ok. 20 obszarów – w przeważającej mierze przez dwie powiązane spółki na te same obszary (Dersen i Vectra będą jednak miały kłopoty z wygraniem przetargu o czym piszemy niżej). Podobne zabiegi (incydentalnie) stosowała także Intera, która w sumie złożyła 14 ofert. Pozostali oferenci składali mniej niż 10 ofert, a pośród nich jest sieć kablowa Multimedia oraz lokalni operatorzy.

Z racji zasięgu sieci najsilniejsza konkurencja była między Orange, a MDO. Rozpatrując zaś poszczególne obszary, to najwięcej chętnych do świadczenia usług dla szkół panuje w woj. pomorskim, gdzie na kilka obszarów wpłynęły aż po cztery oferty różnych operatorów: Orange, MDO, Multimediów, Vectry, Politechniki Gdańskiej, Netii oraz Pro-System.

Drugi przetarg (podobnie, jak poprzedni) na łącza dla OSE pokazuje nową jakość na polskim rynku telekomunikacyjnym B2B tzn. połączony potencjał małych operatorów zagregowany przez e-Południe. Niemniej należy odnotować także, że dziewięć małych sieci zdecydowało się startować w przetargu samodzielnie, a nie za pośrednictwem Projektu MDO.

Wiadomo również, że problem z wynikami przetargu będą miały Dersen i Vectra, które nie zachowały wymaganych przez NASK proporcji między proponowanymi cenami transmisji w dwóch wariantach oferty: do dowolnego węzła sieci i do węzła OSE (NASK przyjął taką skomplikowaną konstrukcję z powodów proceduralnych i by utrudnić oferentom przetargowe tricki). Z tego powodu ich oferty prawdopodobnie zostaną wykluczone, choć operatorzy ci mają szansę dostarczyć usługi dla obszarów, na które mieli wyłączne oferty.

Ciekawostką jest udział w postępowaniu koreańskiej spółki KBTO – operatora regionalnej sieci szerokopasmowej na Mazowszu – która do tej pory była na rynku raczej mało widoczna. KBTO nie złożyło zresztą oferty na transmisję do węzłów OSE, ale i tak pewnie wygra większość przetargów, ponieważ nie ma konkurencji dla swoich ofert.

NASK, jako operatorowi OSE, pozostają jeszcze trzy województwa do zagospodarowania: lubelskie, opolskie i zachodniopomorskie, jak również – co stanowi większe wyzwanie – szkoły na obszarach, które w dotychczasowych przetargach w ogóle nie znalazły chętnych do świadczenia usług transmisji danych. Tylko w ostatnim postępowaniu takich obszarów było 57, co oznacza kilkaset szkół. NASK będzie jeszcze szukał dla nich dostawców transmisji danych w ramach „dogrywkowych” przetargów, a w przypadku fiaska – będzie mógł sam budować do nich infrastrukturę NGA. O ile znajdzie na to pieniądze.