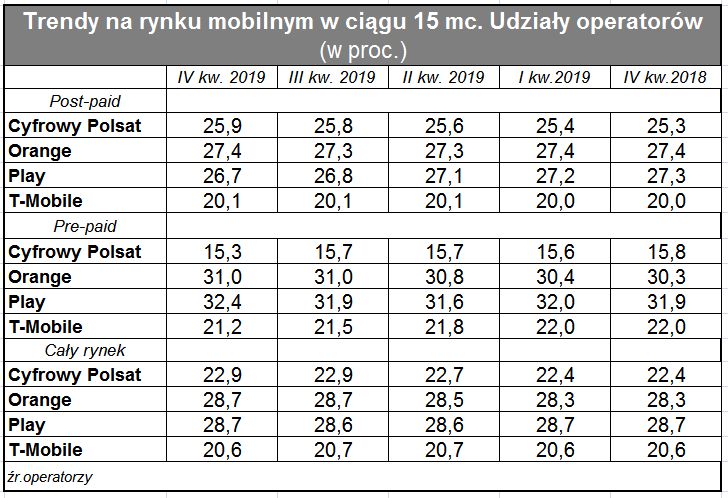

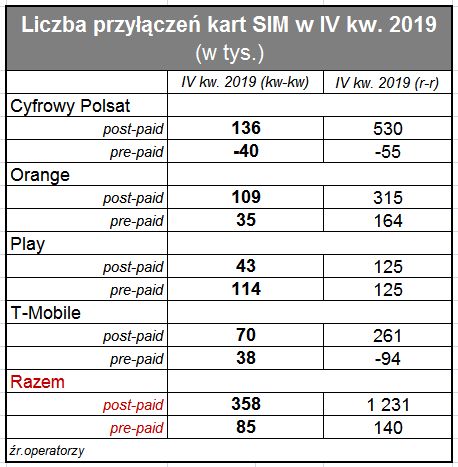

Po ogłoszeniu wyników przez grupę Cyfrowego Polsatu można już kompleksowo porównać osiągnięcia czterech operatorów na rynku mobilnym w IV kwartale i w całym 2019 r. Bez wątpienia był to rok Polkomtela, który na rynku abonamentowym zdobył 530 tys. nowych kart post-paid. Warto zauważyć, że – mimo zapowiedzi – operator ten dokonał tylko niewielkich podwyżek cen usług (głównie modyfikując system rabatowy) i dzisiaj wciąż ma najbardziej korzystną cenowo ofertę.

Nieustępliwy na rynku post-paid jest jednak Orange, który zatrzymał spadek i broni poziomu 31 proc. udziału, zyskując w 2019 r. 315 tys. przyłączeń netto. Wydaje się zatem, że albo ten operator ma wyjątkowo skuteczną strategię marketingową, albo też już tak bardzo nie walczy o „wartość klienta”, jak w poprzednich latach. Startową ofertę ma dzisiaj w każdym razie nieznacznie wyższą od Plusa.

T-Mobile kolejny kwartał z rzędu pozyskał kilkadziesiąt tysięcy przyłączeń netto kart post-paid, co notujemy od lat. Trudno w sumie ocenić osiągnięcia tego operatora, który działa bardzo konsekwentnie, a jego wyniki są najbardziej stabilne z całej czwórki, ale z drugiej strony jego udziały w rynku post-paid od pierwszej połowy 2016 r. utrzymują się bez większych zmian na poziomie 21 proc., chociaż w tym czasie pozyskał 1 mln nowych kart SIM.

Segment post-paid wyraźnie natomiast oddaje Play, który stawia na dobry wynik finansowy i nie chce ponosić kosztów walki o utrzymanie udziału w rynku, w czym ma jeszcze spory zapas.

Strategia cenowa wciąż święci triumf na polskim rynku komórkowym. Zapewne trochę przypadkowo, choć symbolicznie, wyniki przyłączeń netto operatorów w ubiegłym roku nieźle korelują z kolejnością najtańszych pakietów w ich bieżącej ofercie: 30 zł w Plusie, 35 zł w Orange oraz – tutaj tendencja już ulega zaburzeniu – 55 zł w Playu i 59 zł w T-Mobile.

Niektórzy z operatorów, odpuszczając rynek post-paid, wyraźnie starają się utrzymać udział w całym rynku mobilnym dzięki wyższej dystrybucji kart pre-paid. W ostatnich kwartałach jest to szczególnie widoczne w wynikach Playa, a nieco wcześniej w wynikach Orange, który teraz zdaje się znowu przenosić wysiłki na rynek post-paid. Niemniej dzięki strategii tych dwóch operatorów rynek pre-paid w ogóle urósł w ubiegłym roku – o 140 tys. kart SIM. Nieporównanie mniej niż rynek post-paid, na którym przybyło ponad 1,2 mln kart. Przy takiej dynamice polski rynek mobilny w tym roku może ustanowić nowy historyczny rekord i wrócić do poziomu z 2016 r., kiedy zatrząsł nim obowiązek rejestracji kart pre-paid.