Rynek lokalnych operatorów telekomunikacyjnych wyszedł już z fazy pionierskiego budowania zasięgu i wchodzi w etap selekcji: przeżyją i urosną ci, którzy najlepiej i najszybciej dostosują się do zmiany warunków rynkowych. Z ostatniej edycji raportu „What’s Up Wholesale?” wynika, że ISP znacznie lepiej oceniają sytuację swoich firm, a znacznie gorzej otoczenie rynkowe. Paradoks, ale chyba tylko pozorny.

Raport „What’s Up Wholesale? Przegląd rynku operatorskiego 2026” pokazuje rynek małych i średnich operatorów telekomunikacyjnych jako sektor dojrzały, ale i pod coraz większą presją kosztów, regulacji i konkurencji. Najmocniej wybrzmiewa to w badaniu „Rynek operatorski 2030 – wizja i rewizja”, które opisuje branżę z dwóch stron jednocześnie: z jednej strony operatorzy deklarują dobrą kondycję własnych firm i gotowość do dalszego rozwoju, z drugiej — patrząc na otoczenie rynkowe — widzą więcej zagrożeń niż szans. Mimo niesprzyjających ‒ w ich mniemaniu ‒ warunków, wierzą, że podołają dzięki własnej odporności i umiejętności adaptacji.

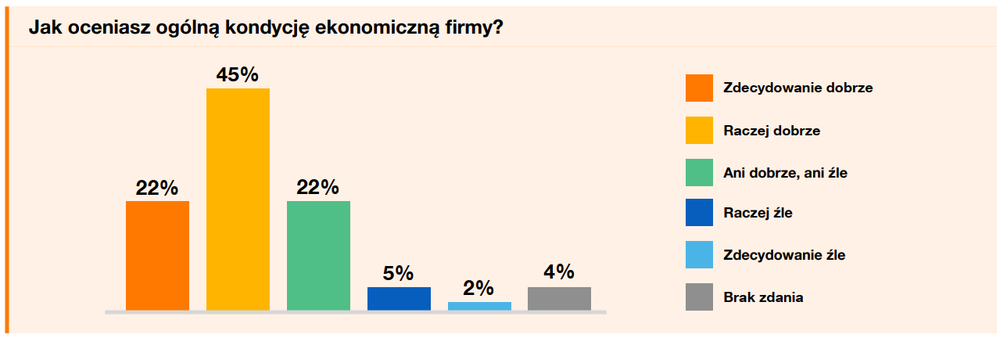

Respondenci badania wskazują, że ostatnie lata najmocniej odcisnęły się na ich biznesach inflacją, wzrostem kosztów pracy i energii, pandemią, wojenną i geopolityczną niepewność oraz zmianami regulacyjnymi. Jednocześnie 2/3 badanych ocenia swoją sytuację ekonomiczną jako dobrą lub bardzo dobrą, a większość deklaruje wzrost bazy klientów.

Aż 64 proc. respondentów uważa jednak, że do 2030 r. sektor ISP czeka więcej zagrożeń niż szans. Większość operatorów nie zamierza jednak czekać biernie. 68 proc. deklaruje plany rozwoju firmy, a tylko mniejsza część myśli o zakończeniu działalności, zwykle z powodów takich jak brak sukcesora, zbyt silna konkurencja albo przekonanie, że właśnie teraz jest dobry moment na sprzedaż przedsiębiorstwa. W praktyce oznacza to, że rynek wchodzi w fazę strategicznego rozdroża: jedni będą szukać wzrostu, inni zabezpieczą wytworzoną wartość przez sprzedaż firm, a jeszcze chcą po prostu przetrwać, utrzymując stabilność w coraz trudniejszym otoczeniu.

Wśród strategii rozwojowych dominują trzy kierunki. Pierwszy to zwiększanie zasięgu — poprzez budowę nowych zasięgów sieci, wchodzenie w nowe budynki, zagęszczanie obszarów już obsługiwanych, korzystanie z sieci innych operatorów oraz przejęcia mniejszych podmiotów. Drugi to poszerzanie oferty: już nie tylko internet, ale także telewizja, VOD, usługi mobilne MVNO, a nawet elementy usług cyfrowych, chmurowych czy energetycznych. Trzeci to modernizacja technologiczna, przede wszystkim migracja do technologii XGS-PON. To pokazuje, że operatorzy nie chcą wygrywać ceną, lecz jakością, zakresem usług i sprawnością działania.

Niewielka tylko grupa firm planuje obniżanie cen, jako główną metodę pozyskania klientów, a zdecydowana większość stawia na marketing, lepszą obsługę, bardziej precyzyjnie projektowane usługi i aktywność lokalną. To ważna zmiana, bo przez lata małe i średnie firmy mogły sprzedawać usługi niemal „same z siebie”, gdy sieć docierała do miejsc pozbawionych infrastruktury. Dziś rynek jest już znacznie bardziej nasycony, a przewaga coraz częściej zależy od umiejętności dotarcia do klienta, zbudowania relacji i zaoferowania czegoś więcej niż samo łącze.

Z raportu wyłania się także obraz rynku dwóch prędkości. Więksi operatorzy, z bazą przekraczającą 5 tys. klientów, są wyraźnie bardziej skłonni inwestować, przejmować inne sieci i rozwijać portfolio. Mniejsze firmy częściej pozostają ostrożne, silniej odczuwają presję konkurencyjną i częściej myślą o sprzedaży. To nie jest już rynek, na którym wszyscy grają według tych samych zasad. Większe podmioty budują skalę, a mniejsze muszą szukać przewag lokalnych, partnerskich albo niszowych.

Ważnym elementem jest też konsolidacja. Respondenci uznają ją za zjawisko trwałe: większość spodziewa się utrzymania obecnego tempa łączenia podmiotów, a znaczna część — jego przyspieszenia.