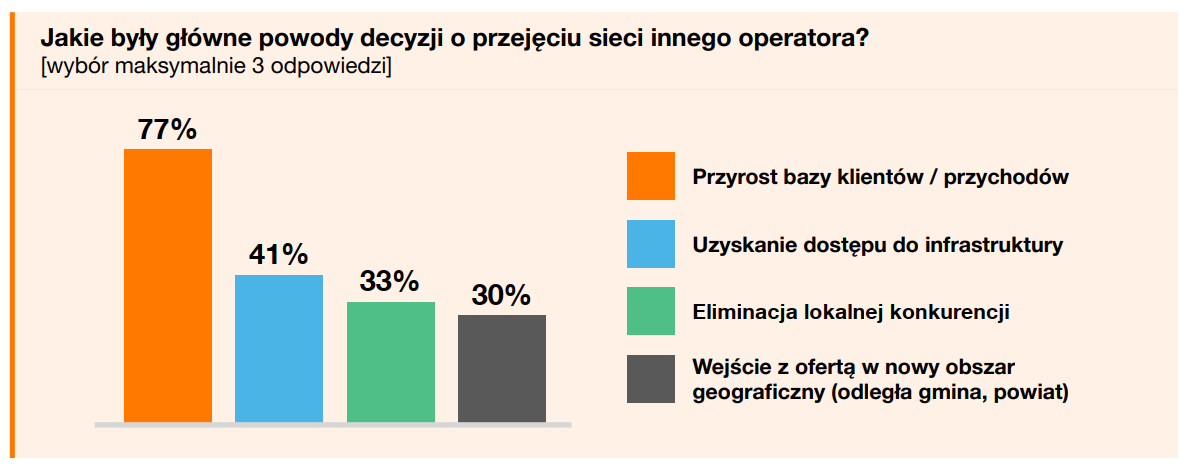

Już dziś ponad połowa badanych firm ma za sobą przejęcie innego operatora ‒ zwykle niewielkiej lokalnej sieci. Motywacją jest najczęściej chęć zwiększenia bazy klientów i przychodów, ale również eliminacja lokalnej konkurencji i zdobycie lepszej pozycji wobec większych graczy. Fuzje firm podobnej wielkości hamują bariery psychologiczne i organizacyjne: lęk przed utratą autonomii, konfliktem właścicielskim i trudnością pogodzenia ambicji wspólników.

Dlatego dla niektórych współpraca hurtowa jawi się jako bardziej naturalny kierunek niż pełne łączenie przedsiębiorstw. Model, w którym operatorzy udostępniają sobie nawzajem sieć, staje się jednym z głównych narzędzi przetrwania i wzrostu. Daje mniejszym firmom szansę na rozszerzenie zasięgu bez dużych nakładów inwestycyjnych, a większym — na lepsze wykorzystanie infrastruktury i wyższą saturację usługami.

W tle badania stale powraca temat jakości zarządzania, organizacji pracy i umiejętności budowania firmy, która na dłuższą metę nie może opierać się wyłącznie na właścicielu. Wyzwaniem okazują się już nie tylko warunki czysto rynkowe, ale również zdolność do przejścia z modelu „właściciel wszystko kontroluje” do modelu bardziej dojrzałego, opartego na delegowaniu odpowiedzialności, procesach i strategii.

Obok badania optymizmu lokalnych przedsiębiorców telekomunikacyjnych raport „Whats Up Wholesale?” porusza jeszcze wiele innych tematów. Wymienić można tekst „Nadciąga fala konsolidacji”, którego autorzy pokazują, że w ostatniej dekadzie zasięg FTTH rósł bardzo szybko, ale wzrost ten nie przełożył się automatycznie na wzrost rentowności. Koszty energii, wynagrodzeń i budowy sieci rosły szybciej niż realna wartość ARPU. Wniosek jest prosty: samo budowanie zasięgu nie wystarcza, jeśli biznes nie potrafi utrzymać marży. Stąd rosnące znaczenie konsolidacji, efektywności i współpracy hurtowej.

Artykuł „Wnioski z transakcji na rynku M&A” pokazuje z kolei, że konsolidacja nie jest już tylko ogólnym trendem, ale bardzo konkretnym procesem biznesowym i prawnym. Duzi nabywcy mają przewagę kompetencyjną, szczególnie w wycenie i due diligence, a sprzedający często wchodzą w transakcje z niedostatecznie uporządkowaną dokumentacją i zbyt optymistycznym spojrzeniem na wartość firmy. Tekst podkreśla też znaczenie fundacji rodzinnych, projektów KPO/FERC oraz nowych konstrukcji typu earn-out. W praktyce oznacza to, że sprzedaż firmy telekomunikacyjnej wymaga dziś nie tylko decyzji właścicielskiej, lecz także dobrego przygotowania prawnego, podatkowego i operacyjnego.

Koresponduje z tym tekst „UOKiK nie taki straszny”, który wyjaśnia zasady kontroli koncentracji rynkowej z punktu widzenia regulatora. Tekst wyjaśnia, że większość małych transakcji w ogóle nie wymaga notyfikacji do UOKiK, bo progi koncentracyjne dotyczą większych obrotów. Dla lokalnych przedsiębiorców to ważna wiadomość, bo pokazuje, że sprzedaż mniejszej firmy nie musi oznaczać wielomiesięcznej batalii regulacyjnej. Jednocześnie przy większych transakcjach kontrola koncentracji pozostaje realnym elementem procesu i może wpływać na kształt finalnej umowy.

Poza tym raporcie „Whats Up Wholesale?” można przeczytać o:

- Opiniach przedsiębiorców oraz regulatora o przyszłości rynku;

- Perspektywach rozwoju lokalnych operatorów;

- Znaczeniu marketingu, sprzedaży i komunikacji w działalności ISP;

- Barierach wzrostu MŚP;

- Jakości komponentów sieci światłowodowej i jej wpływie na koszty iniezawodność;

- Nowych modelach współpracy hurtowej;

- Planach rozwoju Orange Wholesale;

- Innowacjach w obszarze CPaaS i komunikacji w chmurze;

- Transformacji lokalnych telekomów w kierunku usług cyfrowych i MVNO;

- KSC, NIS2 i regulacjach dla MŚP.

Whats Up Wholesale? Raport o rynku operatorskim w Polsce 2026