Jeżeli UPC Polska utrzyma trendy we wzroście przychodów z roku poprzedniego oraz pierwszej połowy roku bieżącego, to ich wartość może wynieść prawie 1,5 mld zł. W ubiegłym roku operatorowi udawało się utrzymać niezłą rentowność operacyjną na poziomie 10 proc. oraz rentowność EBITDA na poziomie 36 proc., i być może poprawi jeszcze przynajmniej pierwszy z tych wyników. O zyskach netto nie ma co mówić, ponieważ UPC jest potężnie zadłużone u właściciela i ponosi tego koszty.

Jeszcze w sierpniu br. grupa Liberty Global opublikowała raport zawierający informację o okresowych przychodach UPC Polska (ściślej: o przychodach grupy Liberty z polskiego rynku), a nie dawno pojawiła się możliwość zestawienia tych danych z kompletnym raportem finansowym polskiego operatora za 2014 r. Na trudnym rynku telekomunikacyjnym UPC udaje się powolutku zwiększać przychody.

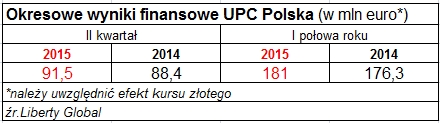

W I połowie 2015 r. UPC Polska miało 181 mln euro przychodów. W samym II kwartale wyniosły 91,5 mln euro. Nominowane w euro wzrosły w porównaniu do 2014 r. odpowiednio o 2,6 proc. oraz o 3,5 proc. Na poprawę tegorocznych wyników wpływ miało jednak umocnienie złotego.

Liberty nie podało w swoim raporcie kursów przeliczeniowych, ale posiłkując się kursami średnimi publikowanymi przez Narodowy Bank Polski można szacować, że przychody polskiego operatora za I połowę 2015 r. wyniosły 749,3 mln zł a przychody za II kwartał - 374,1 mln zł. Nominowane w krajowej walucie również odnotowały wzrost, ale mniejszy - na poziomie ok. 1,5 proc. To jednak wskazywało by na dalszy wzrost biznesu (warto pamiętać, że UPC dokonuje akwizycji).

Porównując dane publikowane przez Liberty z informacjami podanymi przez UPC, można wyliczyć, że w I połowie 2014 r. spółka zanotowała niemal równo 50 proc. nominowanych w złotych całorocznych przychodów za ubiegły rok. Gdyby w tym roku przychody narastająco wyglądałyby podobnie, to cały rok 2015 r. UPC Polska mogłoby zamknąć kwotą 1 498,7 mld zł przychodów. To by było prawie o 2 proc. więcej, niż w roku ubiegłym.

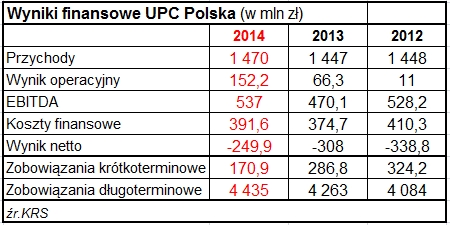

Byłby to drugi rok z rzędu, kiedy operatorowi udało się podnieść przychody po nieudanym roku 2013, kiedy jego przychody po raz pierwszy od wielu lat – nieznacznie – spadły. W ubiegłym roku przychody wyniosły już 1,470 mld zł i wzrosły o 1,6 proc. Tendencje wzrostową miały również wynik operacyjny (152 mln zł) oraz EBITDA (537 mln zł). Wynik netto od kilku lat jest nieodmiennie na głębokim minusie.

Ten parametr zanadto nie interesuje właściciela. Grupa Liberty w inny sposób wyjmuje z UPC Polska gotówkę – emisją długu. Zadłużenie operatora wzrosło skokowo najpierw w roku 2007, kiedy wartość zobowiązań długoterminowych przekroczyła 2 mld zł, a potem w 2012 r., kiedy przekroczyła 4 mld zł. W międzyczasie UPC przejęło za 2,4 mld zł sieć kablową Aster, co prawdopodobnie stanowi większą część zadłużenia, ale nie całość. Tym bardziej, że zobowiązania długoterminowe UPC Polska z roku na rok rosną, a w 2014 r. wyniosły już 4,4 mld zł, czyli 8-krotność wyniku EBITDA. Dla telekomu, to bardzo dużo, i gdyby UPC Polska nie było częścią wielkiej grupy kapitałowej, to stan jej finansów mógłby budzić niepokój.

W istocie jednak, to czysta inżynieria finansowa wewnątrz grupy Liberty. Tym bardziej, że 99 proc. wierzytelności operatora należy do jego właściciela. Niemniej koszty obsługi zadłużenia kosztują UPC Polska 370-400 mln zł rocznie i utrzymują wynik netto głęboko "pod wodą". W tym roku – nawet jeżeli będzie udany – to się nie zmieni.