Dzierżawa miejsca na obiektach przez innych operatorów niż macierzysty lub pierwotny właściciel sprawia, że współczynnik najmu niemieckich obiektów GD Towers przekracza 1,44 per lokalizacja i wcale nie jest najwyższy. Brytyjski Cornerstone chwali się wskaźnikiem nieco powyżej 2,0, Cellnex w Hiszpanii ma wskaźnik najmu na poziomie 1,98, a włoski Inwit – 2,12. Z dwóch paneuropejskich TowerCo wyższy wskaźnik ma Vantage, który (w przypadku obiektów kontrolowanych bezpośrednio) wypracował 1,46. Cellnex może się pochwalić wskaźnikiem na poziomie 1,36.

W ostatnich latach krajobraz europejskiego rynku infrastruktury zmienia się jednocześnie szybko i wolno. Szybko dochodzi bowiem do zmian właścicielskich. Wolno rośnie liczba nowych wież i masztów. Gdzieś po środku – ale z tendencją do przyspieszenia – są zmiany wynikające z rozdysponowania w większości krajów częstotliwości 5G, których konsekwencją jest uruchamianie sieci piątej generacji.

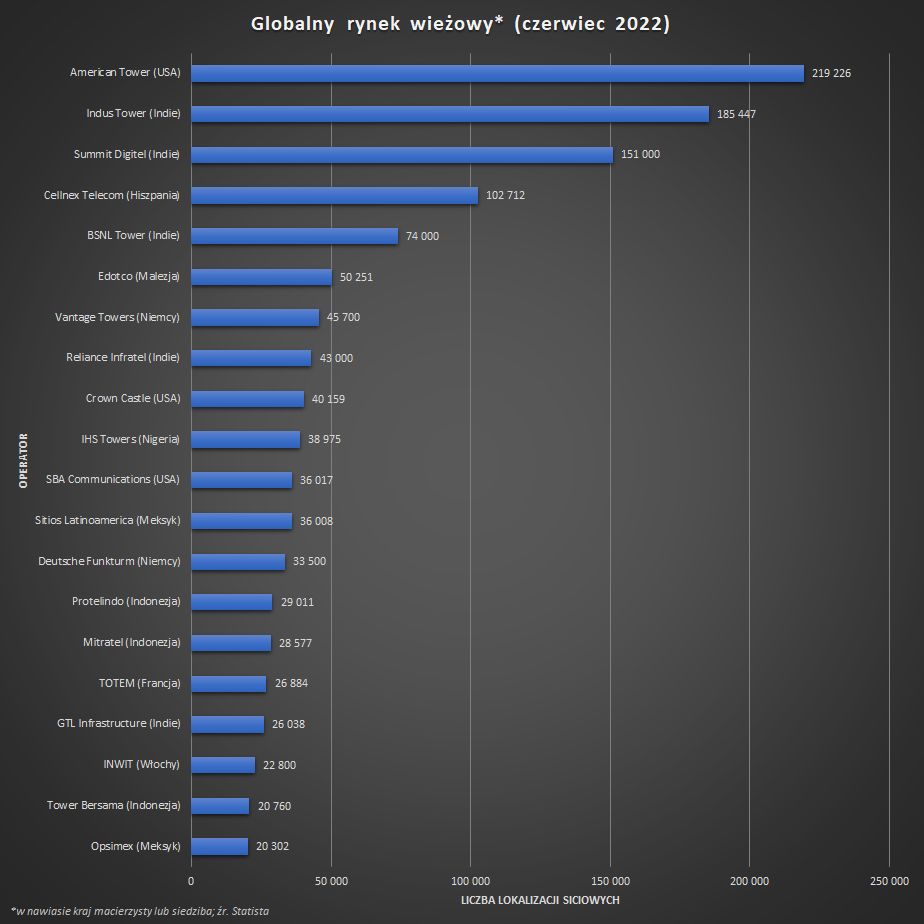

Zmiany właścicielskie są dwojakie. W jednym z dwóch modeli w ręce wyspecjalizowanych, niezależnych firm takich (jak hiszpański Cellnex) przechodzą obiekty wydzielone ze struktur operatorów. W drugim modelu spółki wieżowe pozyskują nowych udziałowców – jak ostatnio GD Towers i Vantage Towers. Czasem nowi udziałowcy mają zadatki na docelowych właścicieli – jak Telxius, który został odkupiony od Telefonica i funduszy infrastrukturalnych przez American Towers.

Stosunkowo wolny przyrost liczby nowych obiektów, to wynik całkiem niezłego pokrycia sygnałem zdecydowanej większości zamieszkałych obszarów w Europie. Gorzej jest z drogami i liniami kolejowymi. Są też duże różnice między regionami, a także obszarami miejskimi i wiejskimi.

Te różnice widać w podawanych przez niektórych TowerCo danych o udziale masztów dachowych w infrastrukturze. O ile wieże, to przeważnie element krajobrazu wiejskiego i szlaków komunikacyjnych, o tyle maszty na dachach są elementem infrastruktury miejskiej. W Niemczech wieże, to jedynie 23 proc. wszystkich obiektów grupy Vantage i 30 proc. obiektów w portfolio GD Towers. W Irlandii obiekty Vantage dzielą się mniej więcej po równo na wieże i maszty.

Brytyjski Ofcom w swym ostatnim raporcie Connected Nations updateAutumn 2022 twierdzi, że na 2 proc. długości brytyjskich dróg nie da się ani nawiązać połączenia komórkowego, ani wysłać SMS. Transmisja danych w technologii LTE jest niemożliwa na ok. 4 proc. długości dróg. Różnice widać między poszczególnymi regionami. Żadnego zasięgu nie ma 1 proc. dróg w Anglii i aż 5 proc. w Walii. LTE pozbawione jest 2 proc. dróg w Anglii i aż 9 proc. w Walii.

Widziany z lotu ptaka obraz infrastruktury mobilnej w Unii Europejskiej na poziomie sieci 4G wygląda jednak nieźle – w 24 krajach w zasięgu LTE jest powyżej 99 proc. gospodarstw domowych. Zdecydowanie gorzej jest w przypadku sieci 5G.

Według danych Komisji Europejskiej zawartych w dorocznym raporcie Digital Economy and Society Index 2022 (DESI), w połowie 2021 r. 99,8 proc. wszystkich unijnych gospodarstw domowych było w zasięgu sieci LTE przynajmniej jednego operatora.