Nawet najmniejszą zmianę w ofercie Koby odnotowujemy z ekscytacją, bo zdarza się bardzo rzadko. Nawet jeżeli to ‒ jak teraz ‒ tylko ulogicznienie oferty i obniżka ceny pakietu 50 Mb/s z 50 na 45 zł tak, aby wreszcie był tańszy niż wyższa przepływność 100 Mb/s (49 zł). Efektem tego zabiegu jest kosmetyczny (niespełna 0,5 proc.) spadek średniej ceny usług operatora.

Oferta Toyi ‒ pod względem ceny ‒ bez zmian. Zmieniły się natomiast przepływności w górę sieci. Przede wszystkim teraz operator prezentuje upload w sieci FTTH, który z definicji może być wyższy od sieci HFC/DOCSIS. Nie mniej jednak Toya podniosła także przepływności w górę sieci także dla dostępu HFC/DOCSIS: z 50 na 60 Mb/s w pakiecie pośrednim i z 60 na 100 Mb/s w pakiecie topowym. W pakiecie podstawowym pozostała przepływność 30 Mb/s. Już od dawna wyrażamy opinię, że HFC zaczyna ustępować sieci GPON przede wszystkim pod względem uploadu. Nie wiemy, czy użytkownicy potrafią już wysycić to łącze, ale w sieci HFC wygląda po prostu „słabo” wobec tego, co oferują operatorzy FTTH. I to może wpływać na postrzeganie usług przez konsumentów.

Multiplay mocno podniósł ceny: od 15 zł do 20 zł na swoich trzech pakietach. Średnia podwyżka oferty operatora to 13 proc. ‒ najwyższa w bieżącym zestawieniu, ale nie mogło to zniwelować zniżki łącznej wartości indeksu.

Łódzki TPnets zrezygnował z podstawowego pakietu 100 Mb/s, ale nie zmienił cen pozostałych przepływności w swojej ofercie. Jak do tej pory, stawki u operatora zaczynały się od 50 zł/mc, a teraz zaczynają się od 60 zł/mc. W efekcie średnia cena usług TPnets poszła o prawie 8 proc. w górę.

W rybnickim Leonie podstawowy okres umowny to teraz 23 miesiące zamiast 24 miesięcy (to praktyka, którą obserwujemy coraz częściej). Na ceny dostępu światłowodowego operatora, to nie wpływa, ale w przypadku dostępu radiowego spowodowało kosmetyczną (-0,10 proc.) korektę średniej ceny.

Jeżeli chodzi o dużych graczy, to w T-Mobile oferta stacjonarna bez zmian, czyli dalej dwa pakiety solo 300 i 900 Mb/s. 600 Mb/s natomiast tylko z aktywacją mobilną za 75 zł. Przecena domowego dostępu mobilnego z 80 zł na 60 zł (w kontrakcie 24 mc) i stąd sygnalizowany na początku spadek cen usług operatora. Tutaj warto zaznaczyć, że wciąż w przeglądzie uwzględniamy ceny domowego dostępu w sieci radiowej, który to segment usług stał się ostatnio polem dosyć silnej rywalizacji pomiędzy operatorami. Zapewne należy to łączyć z faktem uruchomienia 5G w paśmie C oraz wygaszaniem sygnału sieci 3G, co zwalnia pasmo na mobilny dostęp w nowszych technologiach.

W Plusie realne ceny dostępu bez zmian, przy czym operator zrezygnował z popularnych obecnie promocji „x miesięcy za 0 zł”. Warto zauważyć, że (jak Netia od wielu lat) Plus, korzystając z różnych technologicznie sieci, nie wybija obecnie wartości uploadu (oczywiście te wartości są dostępne w cennikach i promocjach), gwarantując tylko przepływność do użytkownika.

W Playu kształt oferty jest zbliżony do poprzedniego przeglądu, tj. najniższe ceny w umowach na 24 mc. Pierwsze 6 mc umowy obecnie za 10 zł, a nie za 20 zł jak w lipcu/sierpniu, więc realne ceny nieco w dół. Dodatkowo spadła cena najwyższego pakietu dostępu mobilnego ze 105 zł na 90 zł ‒ w efekcie tego wszystkiego średnie ceny Playa o 7 proc. w dół.

VoiceNet, podobnie jak TPnets, zlikwidował pakiet 150 Mb/s w efekcie czego przepływności i cena startowa usług tego operatora jest wyższa.

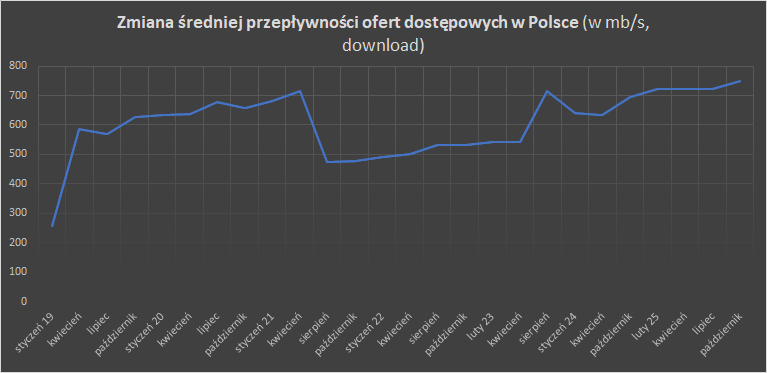

Przepływności usług szerokopasmowego dostępu rosną, więc cena 1 Mb/s łącza spada. W bieżącym przeglądzie kosztuje 0,08 zł wobec 0,10 zł w październiku 2024 i 0,23 zł w roku 2019, kiedy rozpoczęliśmy analizowanie cen.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, T-Mobile, Plusa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Playa, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).