ATM jest największą obecnie firmą kolokacyjną w Polsce, w dyspozycji której znajduje się ponad 16 tys. mkw powierzchni w trzech ośrodkach: dwóch w Warszawie oraz jednym w Katowicach. Ostatnia inwestycja firmy, to ośrodek w Warszawie przy ul. Konstruktorskiej. Chociaż od kilku lat właściciele promują głównie kolokacyjno-hostingową działalność firmy, to genetycznie ATM jest bardziej operatorem telekomunikacyjnym. Dysponuje dzisiaj własną ogólnopolską siecią szkieletową oraz sieciami metro w kilku miastach, w tym w Warszawie, o łącznej długości ok. 4,5 tys. km.

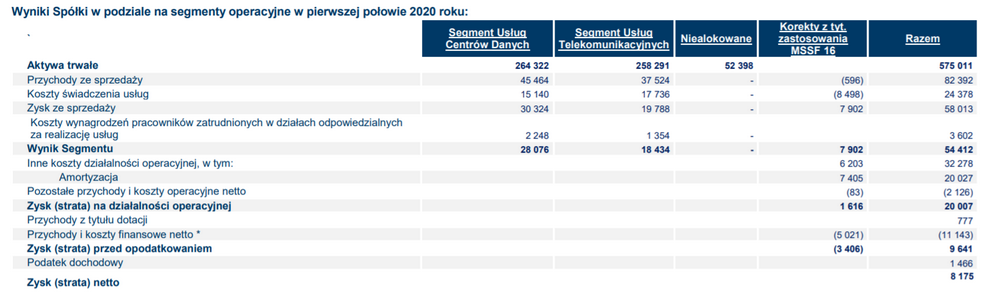

Przychody ATM są zbalansowane pomiędzy oba sektory działalności, chociaż kolokacja zaczęła już zdobywać przewagę. Wedle raportu za I połowę 2020 r. segment telekomunikacyjny przyniósł spółce 37,5 mln zł przychodu oraz 19,8 mln zł zysku na sprzedaży wobec 45,5 mln zł przychodów i 30,3 mln zł zysku ze sprzedaży usług kolokacyjnych. W porównaniu do ub.r., dynamika przychodów z rynku telekomunikacyjnego wyniosła 1,5 proc., a dynamika przychodów z kolokacji – 30 proc.

źr. ATM

źr. ATM

Należy tutaj zapewne brać poprawkę na te przychody i koszty spółki, które są być trudne do zakwalifikowania, i które w takim wypadku mogę być klasyfikowane zgodnie z logiką sprzyjającą wycenie firmy, a działalność kolokacyjna osiąga dzisiaj lepsze wyceny, niż telekomunikacyjna.

Tak czy inaczej polska spółka nie jest typowym operatorem infrastruktury data center i być może dlatego najlepszą ofertę jej właścicielom złożył nowy fundusz inwestycyjny, a nie inwestor strategiczny. Jak na razie wielcy gracze na rynku DC – Vantage, EdgeConnex – wolą wchodzić do Polski, budując nowe obiekty, niż przejmując lokalnych graczy. Pozornie inna była strategia Equiniksa, ale nabycie ośrodka PLIX było jeszcze decyzją Telecity, a nie amerykańskiej firmy, która potem przejęła tego gracza. Equinix i tak szybko zdecydował się na budowę nowego centrum.

Aktualny profil biznesowy ATM nie wydaje się w pełni spójny z trendami na rynku inwestycji infrastrukturalnych, ani z doświadczeniami Scotta Petersona. Chodzi nie tylko o działalność telekomunikacyjną, ale także o udział w ofercie ATM usług hostingowo-kolokacyjnych dla małego i średniego biznesu, kiedy budowany przez MCI wizerunek spółki a dzisiaj rysowana dla niej strategia rozwoju to partnerstwo z globalnymi „hyperscalerami” jako dostawca usług space&power.

Podział ATM na część telekomunikacyjną i kolokacyjną, dyskutowany na rynku zresztą już od wielu lat, wydaje się prawdopodobną strategią, jaką może przyjąć nowy właściciel. O zainteresowanie telekomunikacyjnymi aktywami ATM „podejrzewany” jest na przykład Play, który prawdopodobnie – po zakupie 3S – będzie kontynuował uzupełnianie zasięgu własnej sieci optycznej, zwłaszcza jeżeli nowy właściciel (Iliad) planuje dla niego rozwój na rynku stacjonarnym.

Prawdziwa ekspansja ATM na rynku kolokacyjnym zacznie zaś wtedy, kiedy nowy właściciel będzie w stanie zapewnić mu kontrakty z globalnymi nabywcami mocy obliczeniowych, takimi jak Google, Microsoft i Amazon, którzy wynajmują całe moduły ośrodków kolokacyjnych lub zlecają na swoje potrzeby budowę całkiem nowych obiektów. A zlecają firmom, które znają z rodzimego rynku amerykańskiego, i z którymi współpracują globalnie. ATM może stanowić dobre zaplecze do realizacji takich kontraktów. Pod warunkiem oczywiście, że strategia inwestycyjna Global Compute w polską spółkę jest rzeczywiście długoterminowa.

Czytaj także: Jakie perspektywy przed polskim rynkiem data center i cloudu?