UPC Polska dla przykładu przez długie lata było potężnie zadłużone wobec swojego właściciela. Jeszcze na koniec 2017 r. wskaźnik „dług netto/EBITDA” przekraczał 12, czyli wszelkie dopuszczalne granice długu korporacyjnego. W 2018 r. właściciel jednak skonwertował zadłużenia, a dzisiaj UPC jest w zasadzie podmiotem bez długu.

Reasumując Cyfrowy Polsat może i ma największy dług na rynku, ale w relacji do wyniku EBITDA pozostaje on na poziomie nie odbiegającym radykalnie od konkurentów. Wskaźnik „dług netto/EBITDA” pozostaje w bezpiecznej odległości od uważanego standardowo za granicę bezpieczeństwa poziomu 3,5 (choć umowy kredytowe tolerują także wyższe wskaźniki).

W 2014 r. Cyfrowy Polsat sfinalizował zakup od swojego głównego akcjonariusza spółki Metelem, która to spółka była właścicielem sprywatyzowanego w 2011 r. Polkomtela. Cyfrowy Polsat przejął zarówno przychody i zyski, jak również związane z inwestycją zadłużenia. Na koniec 2013 r. Cyfrowy Polsat miał niespełna 1,6 mld zadłużenia netto. Na koniec roku 2014 zadłużenie wzrosło do 12,3 mld zł. W 2015 r. – rok po przejęciu Metelem – Cyfrowy Polsat refinansował bowiem i skonsolidował zadłużenie wielkim kredytem na 12,5 mld zł, dzięki któremu obniżył koszty odsetkowe z 6,6 proc. do 3 proc. Wskaźnik „dług netto/EBITDA” skoczył nieproporcjonalnie do zadłużenia nominalnego: z 1,51 do 3,2 ponieważ zdolność generowania gotówki, czyli wartość wyniku EBITDA, wzrosła jednocześnie z 1,046 mld zł do 3,787 mld zł.

I od tego czasu główne zmartwienie zarządu Grupy Cyfrowego Polsatu, to nie tyle redukcja nominalnego zadłużenie, ile utrzymanie lub poprawa wskaźnika „dług netto/EBITDA”. Od 2014 r. do 2020 r. wartość zadłużenia nominalnego spadła o 3 proc., a wskaźnik zmienił się w tym czasie na korzyść o 13 proc.

Trzeba przy tym zaznaczyć, że nominalna wysokość zadłużenia spółki fluktuowała, spadając minimalnie nawet do 10,1 mld zł. Kiedy jednak rosła wartość EBITDA, to emitowano nowy dług, jak na przykład „zielone obligacje” w 2020 r. Na wskaźnik „dług netto/EBITDA” wpłynęło także wdrożenie standardu rachunkowego MSSF16 w 2019 r.

Zgodnie z umową kredytową Cyfrowego Polsatu z bankami wskaźnik nie powinien przekroczyć wartości 4,2-4,5 (w zależności od rodzaju instrumentu finansowego). Obniżanie wskaźnika premiowane jest obniżaniem marży kredytowej. Przy czym Cyfrowy Polsat bardzo szybko (już w 2015 r.) postarał się o obniżkę wskaźnika poniżej progu 3,0, utrzymując go od tego czasu w przedziale 2,5-3,0 choć dalsza obniżka (aż do poziomu 1,5) dałaby obniżenie marży i kosztów odsetkowych.

Jeżeli jednak na te koszty spojrzeć w czasie, to zrozumiałe dlaczego spółce nie spieszy się z redukcją wartości zadłużenia. Koszty obsługi z roku na rok spadają – dzięki niskim stopom procentowym i korzystnemu refinansowaniu, a nie redukcji zadłużenia. Można zatem alternatywnie przeznaczyć środki na inwestycje i wypłatę dywidendy.

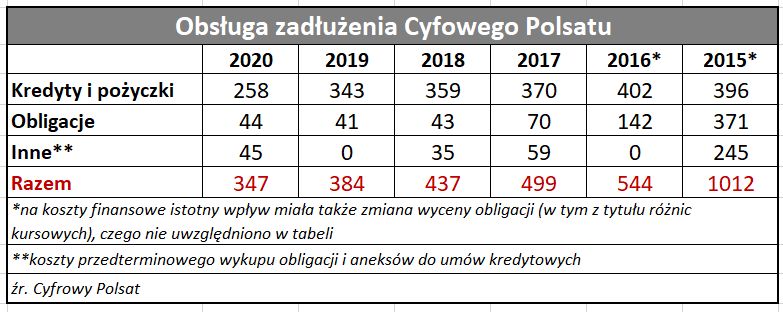

W 2015 r. po refinansowaniu zadłużenia spółka ogłosiła spadek średniej stopy odsetkowej ze wszystkich instrumentów dłużnych z 6,6 na 3,6 proc. W I kw. średnia stopa wynosiła już tylko 1,8 proc. Ciekawe, że w tym samy czasie Orange raportował średni koszt zadłużenia na poziomie 3 proc. Jeżeli obie spółki liczą średni koszt w podobny sposób, to wyjaśnieniem sporej różnicy między nimi może być to, że Cyfrowy Polsat jest zadłużony na komercyjnym rynku finansowym, a Orange Polska wobec swojego głównego akcjonariusza, dla którego finansowanie stanowi dodatkowy dochód ze spółki zależnej.

W 2016 r. docelowy poziom zadłużenia spółki określono na 1,75, ale przez te lata Cyfrowy Polsat nawet się do niego nie zbliżył. W tym samym 2016 r. spółka podniosła z 2,5 na 3,2 wskaźnik poziomu zadłużenia, który miał umożliwiać powrót do wypłaty dywidendy. W ubiegłym tygodniu spółka informowała o planie wypłaty rekordowej kwoty 767,5 mln zł z zysków za 2020 r. i z kapitału zapasowego.