Łącznie z zysków za lata 2016-2020 i z kapitału wypłaciła 2,2 mld zł. Teoretycznie tę kwotę mogła przeznaczyć na spłatę zadłużenia. Póki jednak płaci poziom zadłużenie i jego wolniejszy od zakładanego spadek nie przeszkadza też inwestorom giełdowym.

Od listopada 2013 r., kiedy Cyfrowy Polsat poinformował o planie przejęcia Metelem Holding, kurs spółki – po krótkotrwałym, acz gwałtownym spadku – wzrósł z 23 zł do ok. 30 zł dzisiaj.

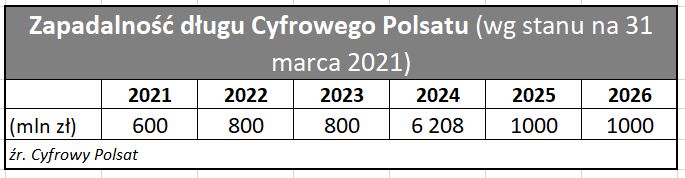

Kolejnym celem zarządu spółki, poza utrzymaniem wskaźnika „dług netto/EBITDA”, stało się rolowanie długu przez kolejne aneksy. Coroczne zobowiązania spółki z tytułu zadłużenia oscylują między 800 mln zł a 1,2 mld zł (z tendencją malejącą) a główne płatności są regularnie przesuwane na kolejne terminy. W 2014 r. przypadały na lata 2018-2020 (prawie 10 mld zł). Po refinansowaniu kredytu w 2015 r. zostały skomasowane na rok 2020 (prawie 7 mld zł). W 2017 r. termin głównej płatności został przesunięty na 2022 r., a w 2020 – na 2024 r. Główna płatność wynosi obecnie nieco ponad 6 mld zł i może być przedmiotem kolejnego aneksu lub refinansowania.

Polityce zarządzania długiem Cyfrowego Polsatu sprzyja spadek stóp procentowych. W 2015 r. stopa WIBOR (3-miesieczny), wynosił 1,73 proc. Dzisiaj wynosi 0,21 proc. Kiedy spółka decydowała się na refinansowanie zadłużenia po przejęciu Polkomtela WIBOR znajdował się w trendzie spadkowym, ale przez kolejne 5 lat utrzymał się na równym poziomie. Kolejne redukcje stóp procentowych w 2020 r. stanowiły element walki z gospodarczymi skutkami pandemii i stanowiły zapewne dla spółki przyjemne zaskoczenie. Dzisiaj jednak stopy procentowe „szorują po dnie” i trudno spodziewać się dalszych spadków. Więcej: należy się spodziewać raczej ich wzrostu, co może podnieść koszty obsługi zadłużenia Cyfrowego Polsatu, które od 2015 r. nominowane jest tylko w złotym polskim.

Wątpliwe jednak, aby taki wzrost automatycznie oznaczało zmianę polityki zarządzania długiem, skoro ustalona została przy WIBOR przekraczającym 1,7 proc., czyli znacznie wyżej niż dzisiaj. Spółka ma zresztą wpływ na koszty odsetkowe poprzez częściową redukcję zadłużenia, poprawie wskaźnika „dług netto/EBITDA” i obniżenie marży kredytowej. Może również obniżyć stopy dywidendy.

Biorąc wszystko powyższe pod uwagę, trudno się spodziewać, aby zarząd spółki uznał rzeczywiście za najbardziej korzystne przeznaczenie środków ze sprzedaży infrastruktury na znaczącą redukcję zadłużenia. Być może długi zostaną spłacone częściowo, aby na przykład zniwelować efekty spodziewanego wzrostu stóp kredytowych. W co jednak spółka może zainwestować resztę?

Coraz mniej prawdopodobne wydają nam się większe inwestycje w sieć stacjonarną: kolejne akwizycje, czy też forsowna modernizacja infrastruktury należącej do Netii. Z pewnością Cyfrowy Polsat musi dokończyć budowę sieci 5G, ale tutaj wystarczy mu, że będzie – jak teraz – kilka kroków przed konkurencją, która nie ma jeszcze nawet niezbędnych częstotliwości dla sieci nowej generacji. Trudno mieć pewność, czy spółka uzna za konieczne wzięciu udziału w aukcji pasma C, nawet jeżeli zostanie zorganizowana w modelu opracowanym w 2020 r., czyli wyceną bloku na poziomie 450 mln zł. Można przyjąć, że poprzestaje na obecnie eksploatowanym paśmie 2600 MHz, a potem stara się o dostęp do zakresu 700 MHz oraz 26 GHz. I na tym oszczędzi.

Na rynku można usłyszeć, że uwaga głównego akcjonariusza Cyfrowego Polsatu jest dzisiaj skoncentrowana nie na telekomunikacji, czy mediach, ale na sektorze energetycznym, który wymaga ogromnych środków na „zieloną transformację”. Nie da się wykluczyć, że po finalizacji sprzedaży infrastruktury będziemy świadkami zaangażowania kapitałowego Cyfrowego Polsatu w segment energetyczny, w którym spółka poniekąd jest już obecna jako dostawca przydomowych instalacji fotowoltaicznych. Nie będzie trudno uzasadnić kolejny krok na tej drodze.