W sobotę konsorcjum Bouygues Telecom, Iliad oraz Orange podpisało list intencyjny w sprawie zakupu sieci komórkowej SFR, należącej do grupy Altice France. Trzej dotychczasowi konkurenci mają kupić tę sieć za 20,35 mld euro. W przypadku uzyskania zgód regulacyjnych będzie to pionierska operacja, którą z napięciem będzie obserwować cała telekomunikacyjna Europa. Chodzi o zgody regulacyjne i niespotykany dotąd model transakcji.

Negocjacje toczyły się od wielu miesięcy. W połowie maja br. grupa Altice podała informację o wydłużeniu czasu na rozmowy do początku czerwca, aby kontrahenci mogli „przemyśleć” ofertę, która początkowo (wg Agencji Reutera) opiewała na 17 mld euro.

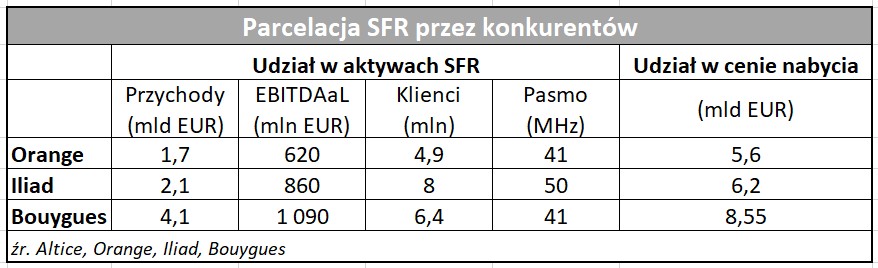

Wedle wstępnej umowy (Memorandum of Understanding) Bouygues Telecom oraz Iliad/Free przejmą działalność związaną z segmentem usług dla firm (B2B), z czego Iliad weźmie ofertę dla małego biznesu. Segment detaliczny związany z klientami indywidualnymi, a także częstotliwości zostaną podzielony między wszystkich trzech nabywców. Sieć mobilna i stacjonarna a także systemy IT pozostaną w zarządzie SFR na przejściowy okres 30 miesięcy, a potem zostaną proporcjonalnie alokowane wraz ze stopniową migracją klientów do nabywców. Wyjątkiem jest sieć komórkowa SFR na obszarach o niskiej gęstości zaludnienia, która od razu przechodzi w ręce Bouygues Telecom. Widać, że nabywcy nie starają się dzielić SFR proporcjonalnie, ale raczej wybierają poszczególne obszary i piony biznesowe, które łatwiej będzie integrować. I tak Bouygues poza częścią bazy detalicznej bierze całą działalność MVNO pod marką Prixtel. Formuła przydziału dla Orange jest podobna, tyle że bierze on brandy MVNO: Regio, Syma i Coriolis, a Iliad dyskontowy B-brand RED.

Bouygues jest największym beneficjentem transakcji ‒ przejmie ok. 52 proc. aktywów SFR (liczonych wartością generowanego przychodu), a Iliad i Orange odpowiednio 27 proc. i 21 proc. Bouygues wyda ponad 8,5 mld euro, czyli 42 proc. całej wartości SFR. Kupuje 52 proc. przychodu i 42 proc. wyniku EBITDAaL za 2025 r. Iliad i Orange kupują proporcjonalnie nieco więcej EBITDAaL i nieco mniej przychodu.

Iliad natomiast bierze 50 MHz pasma z zasobów radiowych SFR ‒ 38 proc. całości. Orange i Bouygues dzielą po równo resztę, czyli na każdego przypadnie po ok 41 MHz pasma.

Oczywiście każdy z operatorów będzie musiał jeszcze skonsultować porozumienie z organizacjami reprezentującymi pracowników, a następnie uzyskać wszystkie niezbędne zezwolenia regulacyjne. Strony nie spodziewają się tego wcześniej niż w drugiej połowie 2027 r.

Z makro punktu widzenia najistotniejszym efektem umowy będzie redukcja z czterech do trzech operatorów komórkowych na francuskim rynku telekomunikacyjnym ‒ jednym z największych w Europie. I to z pewnością wywoła kontrowersje. Dlatego, temu co dzieje się nad Sekwaną przyglądają się uważnie operatorzy w innych krajach europejskich, którzy od dłuższego czasu domagają się złagodzenia restrykcji dotyczących koncentracji na rynku (przypomnijmy, że zablokowane zostały takie operacje jak fuzja Telii i Telenora w Danii, czy przejęcia O2 przez Hutchisona w Wielkiej Brytanii).

Duże telekomy argumentują, że koncentracja pozwala osiągnąć masę odpowiednią do skali konkurencji i potrzeb finansowych w związku z rozwojem i inwestycjami w sieć. Z drugiej strony pojawiają się (klasyczne) obawy, że mniejsza konkurencja może skutkować wyższymi cenami dla konsumentów i klientów biznesowych. Właśnie dlatego sprawa SFR wykracza poza granice Francji i będzie zarówno testem rynkowym, jak i regulacyjnym dla innych krajów UE.

– Gdyby Francja zmniejszyła liczbę operatorów komórkowych z czterech do trzech, to prawdopodobnie w krótkim okresie ograniczyłoby to presję cenową na jednym z najbardziej konkurencyjnych rynków w Europie. Ogólny wpływ na konkurencję i inwestycje będzie zależał jednak od decyzji regulacyjnych – ocenia sytuację Diana Gorelik, główna analityczka w Omdia, w wywiadzie dla serwisu RCR Wireless News.