Wniesienie infrastruktury Polkomtela do spółki nastąpiło w II połowie 2018 r., co oznacza, że dopiero 2019 będzie pierwszym pełnym rokiem operowania całością nowych aktywów. To oznacza możliwość podwojenia przychodów i poprawę wyniku finansowego –trudno ocenić, do jakiego poziomu. Na koniec 2018 r. spółka miała w kasie i na rachunkach 255 mln zł. Koszty usług obcych przekroczyły 300 mln zł a koszty wynagrodzeń – 13 mln zł. Na koniec 2018 r. zatrudnionych w spółce było niecałe 150 osób.

Na koniec grudnia 2018 r. do Cyfrowego Polsatu należało 75 proc. Polkomtela Infrastruktura. Pozostały pakiet należał do jego spółek zależnych: Polkomtela (11,5 proc.) oraz Litenite Ltd (13,5 proc.). Dla tych dwóch spółek w ubiegłym roku przyjęto plan połączenia.

Nie wiemy, jakie dokładnie usługi na rzecz właściciela świadczy Polkomtel Infrastruktura, jak dokładnie wyglądają przepływy finansowe pomiędzy nim, a innymi spółkami z Grupy CP, jaka jest efektywność tego operatora, i jak wyglądałyby jego finanse, gdyby był podmiotem w pełni niezależnym.

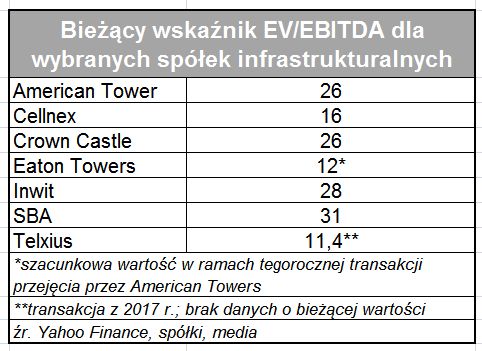

Rozgrzany rynek infrastruktury sprzyja wysokiej wycenie spółek wieżowych. Giełdowe kursy niezależnych operatorów są obecnie wyśrubowane na światowych giełdach (szczególnie w przypadku spółek amerykańskich). Wskaźniki EV/EBITDA, jakie udało nam się odnotować zaczynają się na 16x a kończą na 31x. Większość przekracza 25x. Dla firm europejskich wynoszą 16x w przypadku Cellneksa, a 28x dla powiązanego z Telecom Italia Inwita. Niższe są wyceny notowane w pozagiełdowych transakcjach.

Mimo tego, gdyby korzyści z wydzielenia i sprzedaży infrastruktury pasywnej przez MNO były ewidentne i oczywiste, to taki właśnie model dominowałby na świecie. Tymczasem wciąż jest inaczej.

Po stronie posiadaczy infrastruktury można usłyszeć, że sprzedaż to po prostu „zamiana CAPEX na OPEX”, i że jest to raczej operacją z obszaru zarządzania finansami przedsiębiorstwa, a nie podnoszenia efektywności zarządzania infrastrukturą. Dlatego najczęściej podejmują je przedsiębiorstwa, które chcą zredukować poziom zadłużenia lub nie dopuścić do jego wzrostu, kiedy konieczne są inwestycje. Korzyści na poziomie efektywności operacyjnej są bardziej dyskusyjne. Na tyle, by konserwowały naturalną inercję dużych organizmów i ich tendencją do pozostawania w wypracowanych modelach działania.

W dyskusjach nad sprzedażą wież i masztów często poruszana jest kwestia intensyfikacji wykorzystania infrastruktury przez wyspecjalizowanego operatora. To ma przynosić oszczędności na kosztach utrzymania, które to oszczędności można przetransferować na byłego właściciela poprzez obniżkę czynszów dzierżawnych lub zwiększyć dzięki nim marżę operatora infrastruktury. Na polskim rynku z pewnością także istnieje potencjał do takich optymalizacji, ale trudno – bez ryzyka – zakładać, że uda się skutecznie zaoferować miejsce na zakupionej wieży drugiemu (trzeciemu?) podmiotowi, skoro w tak niewielkiej skali MNO korzystają z nie swojej infrastruktury. Na 7-11 tys. lokalizacji, z których korzysta dzisiaj każdy z nich tylko po kilkaset jest cudzą własnością (abstrahujemy od współpracy Orange z T-Mobile, która obejmuje również urządzenia aktywne).