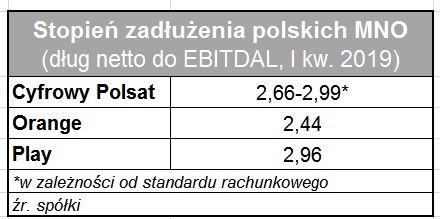

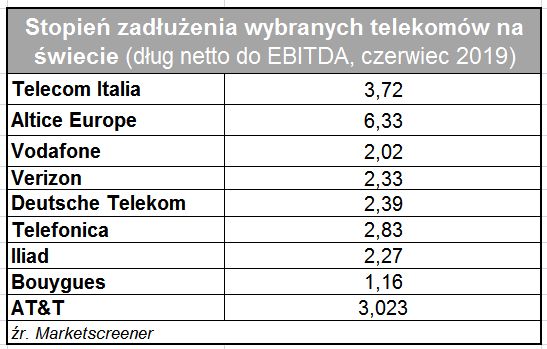

Stosunek długu netto do wskaźnika EBITDAL (którym teraz zaczynają się posługiwać telekomy stosownie do nowych standardów finansowych) w przypadku Grupy CP, Orange Polska i Playa mieści się na podobnym poziomie – między 2x a 3x.

W zależności od ujęcia – czy zgodnie ze standardem rachunkowym MMSF16, czy bez jego uwzględnienia (jak zastrzegają warunki umów kredytowych) – poziom zadłużenia Grupy CP wynosił na koniec I kwartału br. 2,66x lub 2,96x. W tym pierwszym ujęciu oznaczałoby to zadłużenie na poziomie nawet nieco niższym, niż Play.

Wyporność finansowa Grupy CP wciąż jest ogromna. Mimo zadłużenia bez większego trudu wydała ona prawie 1,3 mld zł na przejęcie kontroli nad Netią. Z niewielkim trudem pozyskała w kwietniu br. 1 mld zł finansowania. Bez wątpienia jest w dobrej sytuacji, ale dopóki rynek finansowy jest stabilny. Koniunktura gospodarcza tymczasem trwa już 10 lat i coraz głośniej mówi się o nieuchronnym spowolnieniu. To zaś może spowodować zmianę stóp procentowych. 100 proc. zadłużenia Grupy CP nominowana jest obecnie w złotych, a formuła odsetkowa oparta na wskaźniku WIBOR. Dzisiaj wskaźnik ten pozostaje na rekordowo niskim poziomie 1,7 pkt. proc.(i na tym poziomie pozostawał, kiedy Grupa CP organizowała refinansowanie zadłużenia w 2015 r.), ale przed kryzysem finansowym 2008 r. WIBOR wynosił ok. 4,2 pkt. proc. by w trakcie kryzysu skoczyć do 6,85 proc. Taki scenariusz oznaczałby poważny wzrost obciążenia kosztami obsługi zadłużenia Grupy CP. Nie można wykluczyć, że chce się ona ubezpieczyć na taka okoliczność poprzez redukcję zadłużenia.

Tutaj nasuwa się jednak refleksja, że wobec aktualnego poziomu zadłużenia netto na poziomie 9,9 mld zł przychody ze sprzedaży infrastruktury na poziomie (roboczo) 2-2,5 mld zł oznaczają poważne, ale nie radykalne obniżenie poziomu długu. Niewykluczone zatem, że chodzi przede wszystkim o możliwość takiego obniżenia zadłużenia, aby utrzymać warunki finansowania (kowenanty) w przypadku gwałtownej katastrofy na rynku finansowym.

Drugi powód, dla którego Grupa CP może poszukiwać środków, to akwizycje. Gdyby w grę wchodziły większe transakcje, to pozyskanie finansowania dłużnego na całość takiej operacji mogło by już nie być proste. Zwłaszcza, że aktualne umowy kredytowe z pewnością narzucają limity zadłużenia. Koszt zakupu UPC Polska, czy też połączonej z Multimediami Polska Vectry należałoby liczyć w miliardach złotych. Jak pisaliśmy w innej analizie, wejście Grupy CP na rynek stacjonarny nie może się zakończyć na kupnie Netii.

Grupa może wreszcie potrzebować dodatkowych środków na mniej spektakularne operacje. Przed rynkiem mobilnym procedura selekcyjna na częstotliwości potrzebne do budowy sieci 5G. Szacunki wydatków, jakie czekają z tego tytułu operatorów zaczynają się na ok. 500-600 mln zł a kończą na 2 mld zł – w zależności od tego, jaki przewiduje się ostatecznie scenariusz rozdziału pasma 3.4-3.8 GHz oraz harmonogram rozdziału pasma 700 MHz i 26 GHz. Nie wiadomo, czy byłyby to wydatki skumulowane czy rozłożone w czasie.