Światłowody mogą ciążyć

Informacje o tym, że fundusz InfraCapital zamierza sprzedać Nexerę zaczęły się pojawiać roku temu. Fundusz rozważał możliwość pozyskania dalszego finansowania bankowego na rozwój polskiej spółki, ale ostatecznie zdecydował się na sprzedaż. Wstępnie wyceniał ją na 0,5 mld dol., tj. ok. 1,8 mld zł. Oznacza to, że ostatecznie ustąpił nieco wobec pierwotnych oczekiwań cenowych. To nie może dziwić w obecnej sytuacji InfraCapital, który w przeszłości zainwestował w osiem spółek światłowodowych w Wielkiej Brytanii, Niemczech, Polsce i Austrii. Te inwestycje stały się jednak w pewnym momencie solą w oku dla zarządzających funduszem.

Najbardziej problematyczne okazało się przedsięwzięcie w Niemczech ‒ inwestycja w operatora światłowodowego Infrafibre, którego wartość na początku ub. roku spadła do zera. Jesienią ubiegłego roku InfraCapital ostatecznie sprzedał niemiecką firmę po nominalnej wartości akcji wynoszącej zaledwie 1 euro, odpisując niemal całą swoją inwestycję w tę spółkę.

– W takiej sytuacji u inwestorów funduszu w sposób naturalny rodzi się pytanie: „masz jeszcze siedem światłowodowych aktywów, co z nimi? Jak je wyceniasz?”– zdradzał nastroje jeden z inwestorów InfraCapital.

Nie jedno Infrafibre popadło w kłopoty. Podobnie było ze Speed Connect w Austrii, którą fundusz chce sprzedać z dużym dyskontem. Jednak największym problemem jest brytyjski operator Gigaclear, który zbudował sieć światłowodową (FTTP) obejmującą 612 tys. gospodarstw domowych na obszarach wiejskich Anglii, obsługującą ok. 160 tys. klientów. Jego zadłużenie sięga 1 mld funtów. Pisał o tym w listopadzie tego roku Financial Times, informując, że operator na gwałt szuka inwestora. Na początku grudnia Gigaclear poinformował jednak, że uzyskał „co najmniej” 80 mln funtów nowego finansowania od konsorcjum banków. Podkreślał przy tym, że jest „w pełni zabezpieczony na realizację swoich planów”. Nie podał jednak szczegółów umowy z bankami.

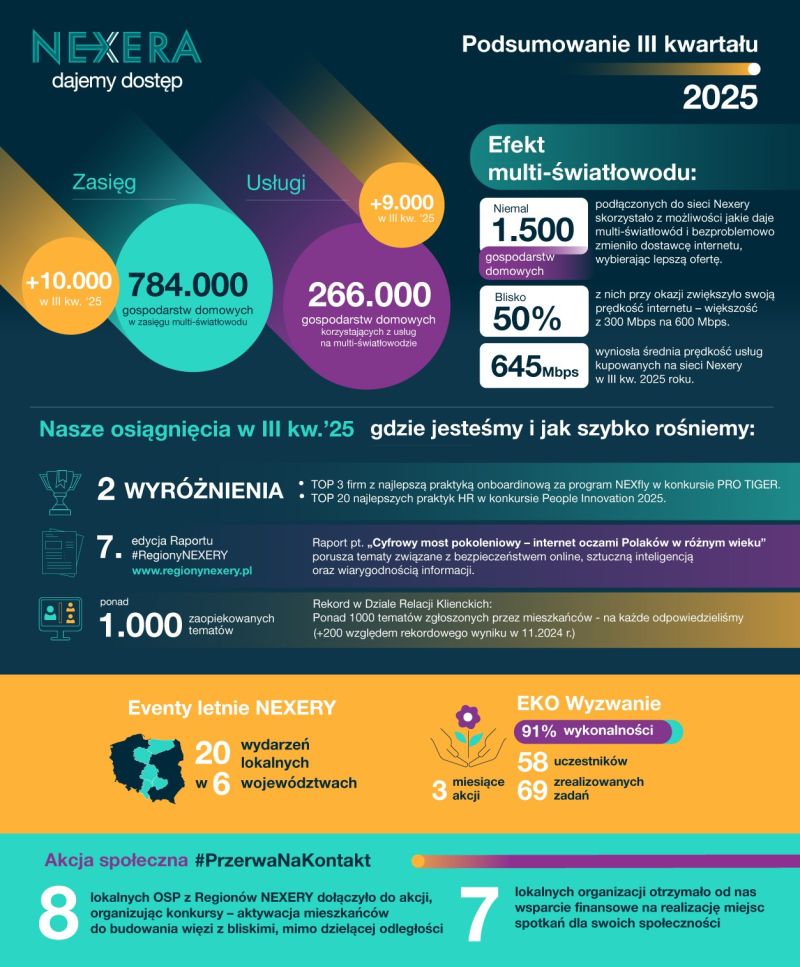

![]()

To może tłumaczyć powściągliwość InfraCapital co do dalszego finansowania Nexery ze środków własnych i nacisk na zwiększania penetracji już wybudowanej sieci. Stąd też zapewne głośne rezygnację Nexery z projektów w ramach programów KPO i FERC.

W tej sytuacji wynegocjowaną przez InfraCapital cena za Nexerę na poziomie 1,5 mld zł może być uznana za sukces. To był dobry moment na sprzedaż sieci w Polsce, skoro zarówno Grupa Orange, jak Grupa Play mają w swej strategii rozbudowę sieci FTTH a akwizycja jest często lepszym i szybszym sposobem na osiągnięcie tego celu. W tej sytuacji można zrozumieć decyzję Światłowodu Inwestycji, by wycofać się z projektów KPO4, na które spółka zdobyła dofinansowanie.