Po dwóch latach głębokich spadków globalny rynek radiowych sieci dostępowych (RAN) wchodzi w fazę stabilizacji. Z prognoz przedstawionych przez Stefana Pongratza, wiceprezesa Dell’Oro Group wynika, że w 2026 r. zarówno wydatki inwestycyjne operatorów, jak i przychody dostawców RAN pozostaną zasadniczo na niezmienionym poziomie, choć pod powierzchnią stabilnej dynamiki widać istotne różnice regionalne i segmentowe.

Według analityków Dell’Oro, w latach 2021-2024 rynek RAN stracił łącznie około 8-9 mld dolarów przychodów. W 2025 r. tempo spadków wyhamowało, a III kwartał potwierdził stabilizację rynku, zgodną z wcześniejszą tezą o „płaskim wzroście”. Ograniczony potencjał wzrostu tradycyjnych usług mobilnych oraz dojrzewanie sieci 5G nie pozostawiają wiele przestrzeni do dynamicznej odbudowy rynku.

Lepsze od oczekiwań wyniki notuje region EMEA, m.in. dzięki korzystnym kursom walutowym, natomiast inwestycje w 5G w Indiach przebiegają wolniej niż zakładano, głównie z powodu opóźnień mniejszych operatorów. W 2026 r. różnice regionalne mają się jednak częściowo wyrównać – wzrosty w Ameryce Północnej oraz w regionie Azji i Pacyfiku (z wyłączeniem Chin) mają kompensować słabsze inwestycje na rynku chińskim.

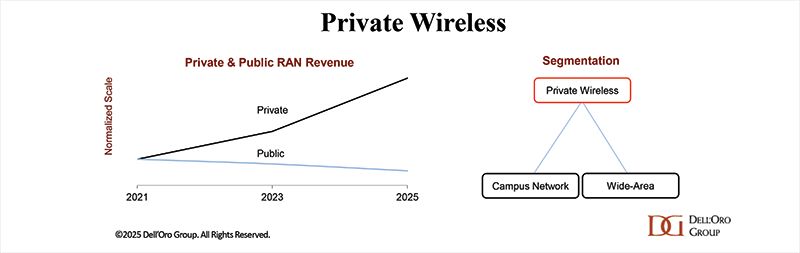

Segmenty niszowe pozostają jasnym punktem rynku. Prywatne sieci utrzymują wysoką dynamikę – po około 40-procentowym wzroście w 2024 r. tempo to utrzymało się w pierwszej połowie 2025 r. W 2026 r. rynek prywatnego RAN ma rosnąć w tempie 10-20 proc., a przychody z kampusowych sieci prywatnych mają przekroczyć 1 mld dolarów. Stabilizuje się również segment Open RAN, choć wzrosty pozostają bliżej dolnej granicy zakładanego przedziału 5-10 proc.

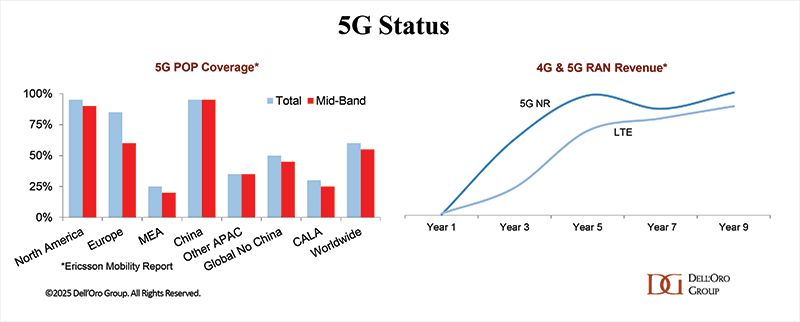

Pongratz zwraca uwagę, że choć 5G obejmuje już około 60 proc. światowej populacji, to zainstalowana baza dużych stacji bazowych 5G (5G Macro gNBs), które działają na niższych pasmach częstotliwości (np. 700 MHz, 1800 MHz, 2100 MHz), odpowiada zaledwie połowie docelowego poziomu.

Globalny rynek 5G RAN ma nadal rosnąć w 2026 r., jednak spadki inwestycji w 4G będą równoważyć te wzrosty, utrzymując cały rynek RAN w stanie stagnacji.

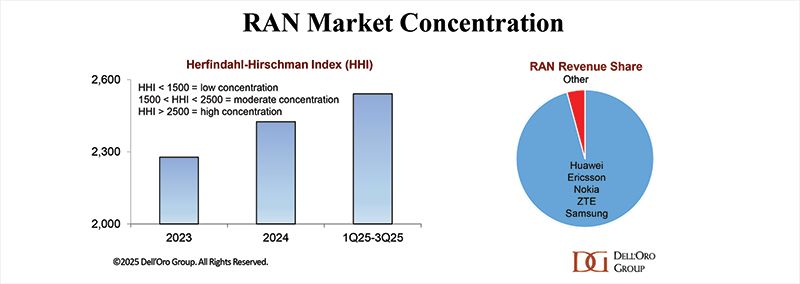

Analitycy przewidują także dalszą koncentrację rynku. Pięciu największych dostawców odpowiada już za 96 proc. globalnych przychodów RAN i wszystko wskazuje na to, że ten poziom koncentracji w 2026 r. co najmniej się utrzyma, a możliwe jest jego dalsze zwiększenie.

Podsumowując, rynek RAN dostosowuje się do fazy po szczycie wdrażania sieci 5G. Wiceprezes Dell’Oro przewiduje, że choć łączna wartość rynku pozostanie stabilna, to rok 2026 zapowiada się jako okres istotnych zmian strukturalnych, z dalszym rozwojem takich obszarów, jak 5G, prywatne sieci, Open RAN, Cloud RAN czy rozwiązania AI RAN.