Wielka czwórka MNO – Play, Orange, Plus i T-Mobile – pozostawia niewiele pola MVNO, czyli pozostałym 150 podmiotom świadczącym usługi mobilne (na koniec 2024 r., na polskim rynku telefonii komórkowej działalność prowadziło 154 przedsiębiorców), którzy od kilku lat niezmiennie mogą liczyć na tylko nieco ponad 2 proc. przychodów (choć też korzystają, że rośnie wartościowo).

Wyższe przychody niż w internecie stacjonarnym generowane są nawet na rynku płatnych usług telewizyjnych, choć jego dynamika jest znacznie niższa, a koszty działalności znacznie większe. W 2024 r. wartość tego segmentu osiągnęła 6,9 mld zł, co stanowiło wzrost o 1,4 proc. w stosunku do 2023 r. Warto przy tym zauważyć, że liczba użytkowników wzrosła o 1,8 proc. w stosunku do 2023 r. i wyniosła 11,1 mln. W ocenie UKE, świadczy to o dużej stabilności tego rynku.

W raporcie UKE odnotowuje, że w 2024 r. usługę stacjonarnego dostępu do internetu świadczyło 2 133 przedsiębiorców telekomunikacyjnych. Najwięcej dostawców było w województwach: śląskim (390), mazowieckim (364) i małopolskim (302), co wynika m.in. z wysokiej gęstości zaludnienia, poziomu urbanizacji oraz dużego zapotrzebowania na usługi. Według UKE, silna konkurencja w tych regionach mogła dodatkowo przyczyniać się do podnoszenia jakości usług oraz korzystniejszych cen dla konsumentów. Z kolei najmniej operatorów odnotowano w województwach: warmińsko-mazurskim (93), lubuskim (95) oraz podlaskim (98). Analogicznie mniejsza liczba ISP w tych regionach może być efektem rozproszonego zaludnienia i niższego stopnia urbanizacji.

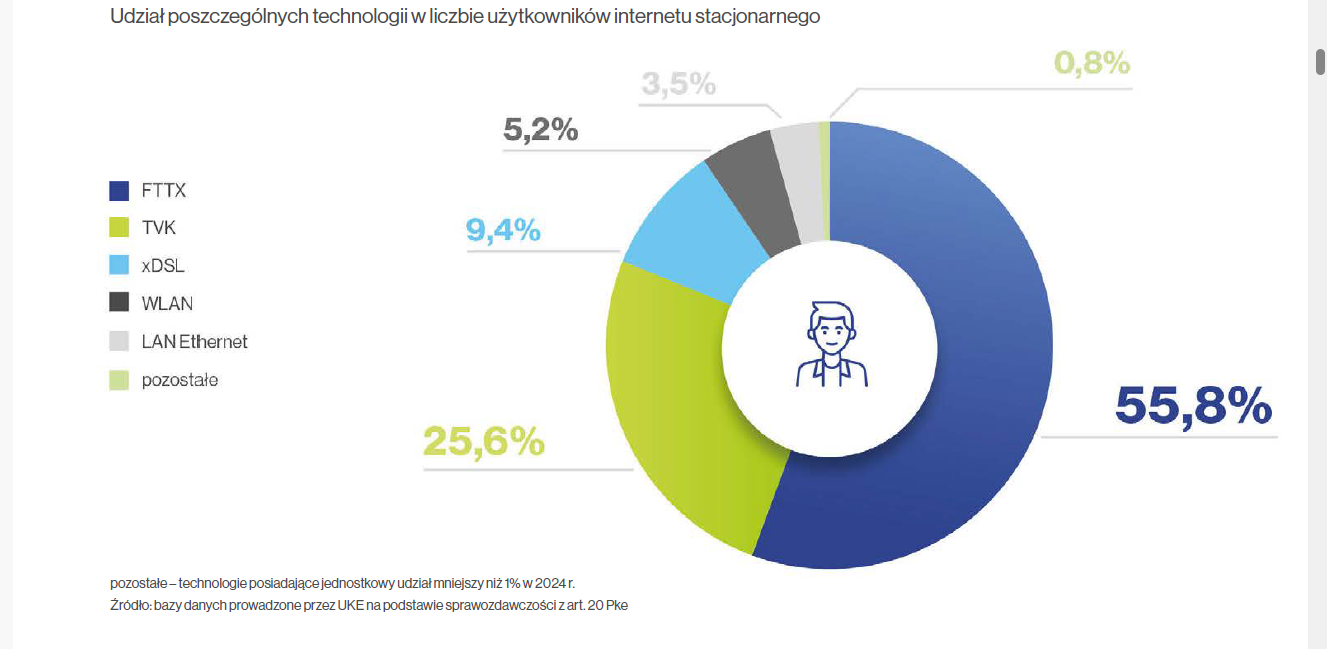

Od kilku lat dominującym medium transmisyjnym w usługach stacjonarnego dostępu do internetu jest światłowód. W 2024 r. z technologii FTTx korzystało 55,8 proc. użytkowników końcowych (w 2023 r. było to 48,1 proc.). Drugą najpopularniejszą technologią były kable koncentryczne (25,6 proc.), natomiast udział łączy xDSL wyniósł 9,4 proc. Z lokalnych sieci bezprzewodowych korzystało 5,2 proc. użytkowników, a z technologii LAN Ethernet – 3,5 proc. Pozostałe technologie miały marginalny wpływ na obraz rynku – ich łączny udział wyniósł 0,8 proc. Największy udział światłowodu zanotowano w województwie podkarpackim (75,8 proc.), a najmniejszy w województwie pomorskim (44 proc.).

83,6 proc, gospodarstw domowych miało możliwość korzystania z internetu szerokopasmowego o przepustowości co najmniej 100 Mb/s, a 77,4 proc. – aż 1 Gb/s. Najczęściej wybieranym wariantem usługi były łącza o przepustowości od 300 Mb/s do 1 Gb/s, z których korzystało 54,8 proc. użytkowników.