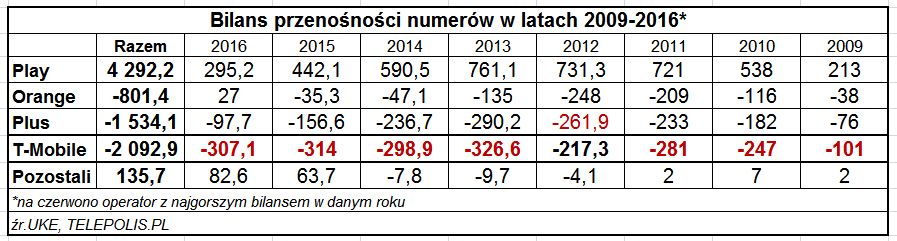

Wyniki przenośności numerów (MNP) – z najwyższą wartością ujemną dla Ery/T-Mobile od 2009 r. – pokazują, że operator był najgorzej przygotowana na zmiany, lub też najbardziej zlekceważył nowego gracza. Potem już tylko gonił za dynamicznie zmieniającym się rynkiem, który coraz bardziej mu uciekał (np. jako ostatni dokonał poważnych redukcji zatrudnienia). Przez pewien czas straty na rynku post-paid udawało się nadrabiać masową sprzedażą usług na kartę, które jednak szybko przestawały generować przychody. Stąd masowe czyszczenie bazy pre-paid pod koniec 2015 r., w efekcie którego T-Mobile spadło na ostatnie miejsce w statystykach liczby aktywnych kart. Dodajmy jeszcze przekierowania środków na promocję oferty post-paid w ostatnich latach i niedoinwestowanie rynku pre-paid, co przełożyło się negatywnie na ten segment zwłaszcza wobec – trudnego w planowaniu do przewidzenia – obowiązku rejestracji kart pre-paid wraz ze wszystkimi tego następstwami.

Wobec tych wszystkich problemów wciąż niezłe wyniki finansowe i szerokie możliwości wewnętrzne optymalizacji zapewne usypiały czujność i nie motywowały właściciela i zarządu do radykalnych zmian.

T-Mobile realizuje najbardziej zbliżony do playowego model biznesowy. Podobnie jak Play, jest graczem niemal czysto mobilnym. Niemal, ponieważ w 2012 r. kupił GTS Poland. Nabytek bez wątpienia cenny, ale dokładający sporo poniżej 10 proc. do całkowitych przychodów grupy. Orange od zawsze należał do grupy operatora zintegrowanego. Polkomtel od (realnie) 2012 r. w ramach grupy Cyfrowego Polsatu też coraz bardziej oddala się od pozostałych rywali. T-Mobile pozostało bezpośrednie starcie z przeciwnikiem, który miał wszystkie atuty w ręku. Mimo tego, już kilka lat temu, poszedł na bezpośrednie zwarcie z Playem, jeszcze bardziej obniżając ceny usług. Oceniając po wynikach MNP – bez rezultatu.

Na pewien paradoks zakrawa, że to właśnie T-Mobile zawarło korzystną dla Playa umowę o roamingu krajowym. Jest w tym pewna logika: tracąc na rzecz rywala najwięcej klientów, dzięki umowie roamingowej, operator zatrzymywał przynajmniej część przychodu z generowanego przez nich ruchu telekomunikacyjnego. Z drugiej strony można usłyszeć opinię, że T-Mobile – warunkami swojej oferty hurtowej – umożliwił Playowi skuteczne konkurowanie z pozostałymi trzema operatorami, zwłaszcza na szybko rozwijającym się rynku transmisji danych. Nie od dzisiaj pozostali dwaj gracze sceptycznie wypowiadają się o możliwości bliższej współpracy roamingowej z Playem.

Dlaczego jednak konfrontacja z Playem przyniosła porażkę? Wiele wskazuje na politykę w komunikacji marketingowej T-Mobile.

Wiele opinii na rynku wskazuje, że przeprowadzony w 2011 r. rebranding marki Era na T-Mobile nie był udany. I że nie jest to specyficzne dla polskiego rynku, ponieważ podobne były efekty wprowadzania marki T-Mobile także w innych krajach. Dodajmy do tego niezbyt subtelny (z wizerunkowego punktu widzenia) ruch, jakim w 2014 r. była podwyżka cen usług telekomunikacyjnych. W krytycznych opiniach o marce T-Mobile konkurenci powołują się na własne badania postrzegania marek telekomunikacyjnych przez klientów. Brak jest niezależnych, ogólnie dostępnych badań, więc pozostaje albo się zgodzić, albo się nie zgodzić z tymi opiniami na temat marki T-Mobile.