Opinie te nie są zresztą jednolite. Łagodniejsza stanowi, że postrzeganie marki T-Mobile w Polsce nie tyle jest złe, ale po prostu gorsze, niż postrzeganie marki bezpośrednio konkurującego z T-Mobile Playa.

Patrząc z boku, dopiero od całkiem niedawna w komunikacji marketingowej T-Mobile widać wreszcie pewną konsekwencję, której przez lata brakowało. Co więcej, ostatnio nowy szef marketingu operatora Frederic Perron zapowiedział zerwanie z naśladowczą polityką komunikacyjną opartą na znanych postaciach. To może oznaczać, że T-Mobile pójdzie wreszcie własną drogą i zacznie się pozytywnie odróżniać od konkurentów. Taka strategia – jeżeli właściwie zaprojektowana – może zacząć dawać efekty, choć dopiero za jakiś czas.

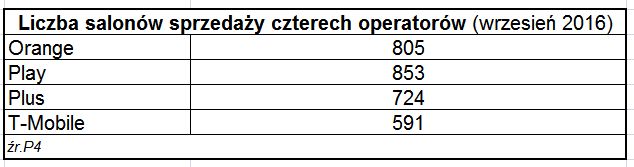

Bardziej wymierną sferą działania T-Mobile jest organizacja sieci sprzedaży. Pierwsze, co tu przychodzi na myśl, to plan drastycznej redukcji tejże podjęty w 2015 r. Rozumiejąc nawet, że spółka musi walczyć z kosztami i ratować wynik finansowy, trudno opędzić się od myśli, że redukcję zaplanowano zbyt ostro. T-Mobile (pierwotnie) chciał dojść do liczby 500-550 salonów. Kiedy ten projekt podejmowano, Play dysponował ponad 800 salonami. Bez wątpienia wiele POS T-Mobile wykazywało niską lub brak rentowność. Z drugiej strony bardziej ekonomiczne kanały sprzedaży, jak internet, czy telesales nie wygenerowały odpowiedniego wolumenu sprzedaży. W efekcie poprawa szybkości i elastyczności ofertowania, jaką udało się osiągnąć w ciągu ostatnich kilkunastu miesięcy T-Mobile – co przyznają konkurenci operatora – czy spójniejsza komunikacja marketingowa zostały częściowo zaprzepaszczone przez ograniczenie podstawowego kanału dystrybucji usług.

Zarząd T-Mobile sam się w tym zorientował. Redukcja salonów nigdy nie osiągnęła zaplanowanego poziomu i już w zeszłym roku zapowiedziano stopniowa odbudowę sieci sprzedaży. Ten proces widać dzisiaj w ogłoszeniach rekrutacyjnych T-Mobile. Sądząc jednak z szacunków konkurencyjnych operatorów (a ściślej mówiąc Playa), opublikowanych na początku roku, sieć T-Mobile wciąż odstaje zasięgiem od rynkowej średniej.

Niewykluczone, że oferta, komunikacja i sprzedaż zaczynają wreszcie „grać”. Od trzech kwartałów operator notuje dodatni netto wynik sprzedaży oferty post-paid – w ciągu ostatnich trzech kwartałów przybyło 175 tys. kart. Pozytywem jest rosnąca dynamika przyłączeń netto. Łyżką dziegciu fakt, że T-Mobile zaledwie dogonił rynek. Warto przy tym poczekać na potwierdzenie pozytywnego trendu w kolejnych kwartałach.

Ostatnio pojawiło się kilka nowych zmiennych i niejasnych jeszcze implikacjach. Na przykład: jak istotna dla krajowego rynku będzie nowa oferta roamignowa? Czy potencjalne IPO Playa nie zmieni jego strategii i nie obniży presji na rynek wobec konieczności wygenerowania odpowiedniego wyniku finansowego? Zwłaszcza, że podjął przez Play trud rozbudowy sieci radiowej oznacza nie tylko lokowanie nowych nadajników sieci radiowej, ale również doprowadzenie do nich wydajnego backhallu. Wymieniamy te czynniki, które naszym zdaniem grają na korzyść T-Mobile.

Odtworzenie sieci sprzedaży i poprawa postrzegania marki wydają się dwoma niezbędnymi krokami w kierunku odbudowy pozycji T-Mobile na rynku. Jeżeli chodzi o ofertę winien wykorzystać jakość swojej sieci i zdecydowanie walczyć o rynek transmisji danych. Przynajmniej, jeżeli zamierza kontynuować strategię pure mobile.