Jednak twarda rzeczywistość finansowa może mocno zweryfikować te deklaracje. Dziś chcąc korzystać w Polsce z trzech globalnych serwisów VOD: Netfliksa w wariancie podstawowym lub standard, HBO Go i Amazon Prime Video opłaty za miesiąc nie przekroczą 100 zł. Gdy pojawiają się następne opcje, takie jak Disney+ (a z pewnością się pojawią), klienci mogą zacząć się poważniej zastanawiać na czym można zaoszczędzić. Czy w tej sytuacji jednym z pierwszych kandydatów do rezygnacji z abonamentu nie będzie płatna telewizja? A są jeszcze przecież polskie płatne serwisy VOD, jak Player czy CDA.pl. Ten drugi informował np. w połowie roku, że podczas gdy w marcu 2020 r. miał 266 tys. płatnych subskrybentów, to w maju liczba ta przekroczyła już 300 tys. To oczywiście znacznie mniej niż Netflix – według szacunków firmy Comapritech na koniec marca było ich w Polsce 880 tys. Można więc przypuszczać, że w tym roku przekroczy ona w naszym kraju próg 1 mln.

Najbliższe lata pod dyktando OTT

Firma konsultingowa PwC w raporcie „Entertainment & Media Outlook 2020 – 2024” jest zdecydowanie mniej optymistyczna niż Canal+, jeśli chodzi o przyszłość usług płatnej TV w Polsce. Odnotowuje, że w 2019 r. penetracja rynku płatnej telewizji wynosiła 74,5 proc. i uważa, że współczynnik ten w najbliższych latach spadnie do 66,9 proc., głównie za sprawą większego zainteresowanie usługami OTT wśród młodszych odbiorców.

PwC szacując wartość rynku OTT w Polsce zauważa, że nasz kraj jest największym rynkiem tego rodzaju usług w regionie Europy Środkowej i Wschodniej. Wielkość tego segmentu wyniosła w 2019 roku 472 mln dolarów, zaś prognozowany wynik na koniec 2020 roku to 596 mln dolarów. Oznacza to przyrost o ponad 26 proc. Co więcej, silny trend rozwojowy będziemy obserwowali także w kolejnych latach. Jak wskazują prognozy PwC, średnioroczna stopa wzrostu wyniesie 13,4 proc. do 2024 r. i tym samym na koniec analizowanego okresu wartość sektora sięgnie 884 mln dolarów. Rynek niemal w całości będzie zdominowany przez SVOD – subskrypcje treści wideo będą odpowiadały za 95,2 proc. przychodów w 2024 r.

– Jeszcze kilka lat temu segment usług OTT w Polsce był jednym z najmniejszych w sektorze mediów i rozrywki. W 2015 r. jego wartość wynosiła 79 mln dolarów, zaś w 2024 ma sięgnąć 884 mln dolarów. To oznacza ponad 11-krotny wzrost na przestrzeni dekady. Siłą serwisów SVOD jest to, co jest słabością pakietów telewizyjnych – możliwość selekcjonowania oglądanych treści, wyboru pory, a nawet oglądanie całych sezonów seriali, bez konieczności oczekiwania na kolejny odcinek. Czas pandemii i znacznego ograniczenia aktywności społeczno-gospodarczej wyjątkowo sprzyja rozwojowi platform streamingowych – mówi Paweł Wesołowski, partner PwC.

PARTNEREM KANAŁU JEST UPC POLSKA

Oczywiście, z drugiej strony pandemia spowodowała, że dostawcy usług płatnej TV czy sieci kablowe nie odczuły jeszcze w tym roku tak mocno ekspansji serwisów SVOD, bo spędzając więcej czasu w domu, część osób mogła odłożyć decyzję o zrezygnowaniu z ich usług, a nawet dawała się czasem namówić na przejście na wyższy i bogatszy pakiet.

Potwierdza to Paweł Suchorski, kierownik Winogradzkiej Telewizji Kablowej z Poznania. Uważa jednak, że niebawem może to być już jednak zauważalne.

– Główny nasz problem to wymuszanie przez nadawców od operatorów zakupu i sprzedaży abonentom wszystkich programów danego nadawcy z umieszczeniem ich w głównym pakiecie operatora i jednocześnie proponowanie klientom bezpośrednio przez nadawców w ramach serwisów małych paczek programów np. Eurosport Player. Między innymi z tego powodu wyłączyliśmy większość programów TVN/Discovery i złożyliśmy skargę do UOKiK. Na razie presja serwisów OTT jest niewielka, ale obawiamy się pogłębiania tego zjawiska – mówi Paweł Suchorski.

Koronawirus pomógł w tym roku kablówkom

Podczas odbywającego się na początku grudnia Wirtualnego Kongresu Przedsiębiorców Telekomunikacyjnych Paweł Kądziela, dyrektor zarządzający w Asta-Net oraz Piotr Bednarek z firmy Eltronik z Brodnicy przekonywali, że rzeczywiście w trakcie pierwszej fali pandemii była grupa klientów, którą udało się przekonać na przejście na wyższe pakiety. Według nich, miało to związek z tym, że odwołane były np. imprezy sportowe (np. mecze piłkarskie) i w ich miejsce szukali oni ciekawych alternatyw. Trochę inne obserwacje miała Marta Wieterska z Telkab-Pruszków, która stwierdziła, że nie zauważyła zwiększonego zainteresowania usługami tv.

– Owszem klienci je kupują, ale dziś głównie jako składnik pakietu z internetem. O sprzedaży solo usług płatnej telewizji, trzeba już zapomnieć. To nie jest na pewno segment perspektywiczny – uważa Marta Wieterska.

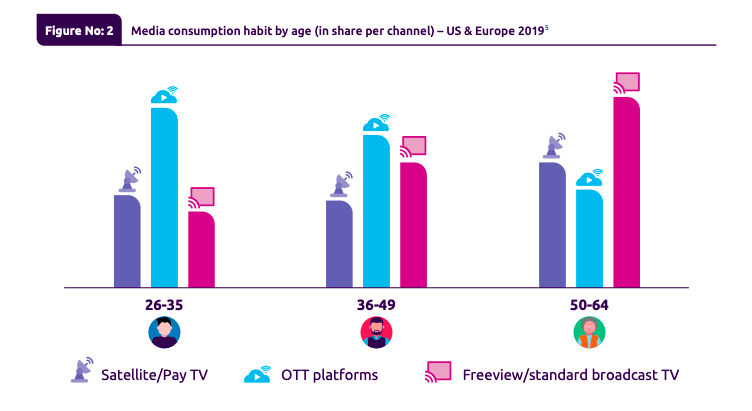

Może się wydawać, że w Polsce korzystanie z serwisów SVOD to głównie domena najmłodszej grupy klientów do 35 rok życia. Jednak Cagemini pokazuje, że usługa OTT stała się w USA i Europie już liderem pod względem udziału w konsumpcji wideo wśród osób w wieku do 50 lat. Można się więc spodziewać, że podobnie będzie i w Polsce.

Autorzy raportu Capgemini zwracają też uwagę, że serwisy OTT rozwijają ofertę treści w nowych formach, zapewniając odbiorcom większy wybór. Dodają gry, transmisje sportowe czy podcasty, a nawet przedstawienia teatralne na żywo, jak transmisję strumieniową musicalu „Hamilton”, którą zrealizował w Disney + na początku 2020 r., kiedy teatry zostały zamknięte z powodu COVID-19.

I choć Canal+ chcąc się drogo sprzedać w prospekcie emisyjnym próbował zaklinać rzeczywistość, to wszelkie znaki na ziemi i niebie wskazują, że dostawcy płatnej tv muszą się przygotowywać na coraz mocniejsze ciosy i głębsze rany wymierzane im przez serwisy SVOD.