Nakłady (eCapex) wyniosły w 2025 r. 1,8 mld zł ‒ na dolnej granicy prognozy. Z tego 515 mln zł zostało wydane na sieć komórkową, podczas gdy nakłady na dostęp optyczny wyniosły 240 mln zł. Wskaźnik eCAPEX obniża Orange sprzedaż nieruchomości, których wartość jednak stopniowo spada (138 mln zł w 2025 r.). Warto podkreślić, że operator zaktualizował średnioterminową prognozę, obniżając eCAPEX do 13 proc. przychodów (wobec 14 proc. wcześniej).

‒ Starannie priorytetyzujemy inwestycje pod kątem stopy zwrotu, jakie mogą przynieść ‒ mówiła Liudmila Climoc.

‒ Inwestujemy w systemy i platformy, które pozwalają nam wykorzystywać zasoby w sposób najbardziej efektywnie ‒ dodawał Jacek Kunicki ‒ Zakładamy, że przychody mogą w przyszłości rosnąć z wydatkami inwestycyjnymi na tym samym poziomie.

Powiedział również, że Orange nie zamierza się ścigać z konkurentami na liczbę lokalizacji sieci mobilnej (Play najszybciej na rynku rozbudowuje swoją infrastrukturę). Orange sukcesywnie wyłącza swoją sieć miedzianą, ale pragmatycznie: szacując potencjalne oszczędności kosztowe i ryzyko utraty klientów.

‒ To, że sieć miedzianą zastąpi nowoczesna technologia nie oznacza automatycznie, że klienci zdecydują się na migrację ‒ zauważyła Liudmila Climoc.

Unia Europejska w ostatnim projekcie regulacji rynku telekomunikacyjnego zaproponowała rok 2035 jako termin wyłączenia sieci miedzianej we wszystkich państwach członkowskich. Maciej Nowohoński odpowiedzialny w zarządzie Orange za rynek hurtowy powiedział, że w tej dacie ‒ bazując na biznesowych przesłankach ‒ Orange powinien być już „poważnie zaawansowany” w procesie wyłączania miedzi.

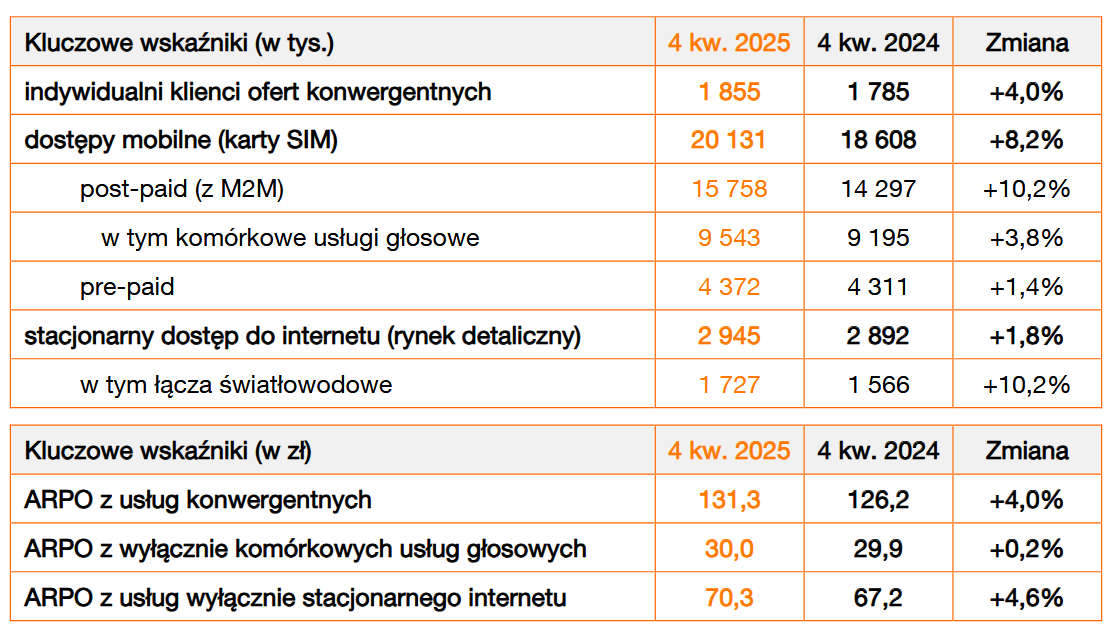

W IV kw. 2025 r. Orange zdobył 42 tys. klientów optycznego dostępu netto i 77 tys. klientów kontraktowych usług mobilnych. Baza pre-paid spadła o 10 tys. Przybyło 677 tys. kart sim M2M. Bożena Leśniewska, odpowiedzialna w zarządzie Orange za rynek B2B, mówiła, że to efekt inwestycji firm energetycznych w systemy zdalnego odczytu liczników. W IV kw. Orange podpisał umowę z Eneą na 600 tys. kart.

Prognoza n 2026 r. przewiduje jednocyfrowy wzrost przychodów Orange Polska, wynik EBITDAaL wyższy o 3-5 proc., eCapex ok. 1,8 mld zł, przepływy pieniężne co najmniej 1,1 mld zł. Ponieważ koszty odpraw nie będą obciąż wyniku, to spółka spodziewa się zysków netto na poziomie znacznie wyższym niż w 2025 r.

Dzięki m.in. optymalizacji kosztów organiczne przepływy pieniężne Orange osiągnęły w 2025 r. 1,013 mld zł (+2,8 proc.), umożliwiając rekomendację dywidendy na poziomie 0,61 zł na akcję. W porównaniu do zeszłego roku oznacza to wzrost wynagrodzenia dla akcjonariuszy o 15 proc.