I tak największym europejskim telekomem jest Telekom Deutschland (Grupa Deutsche Telekom) obsługujący 68,5 mln klientów (piszemy „klientów”, mając w tym wypadku na myśli karty SIM). Drugim co do wielkości graczem jest także niemieckie O2 z 41,5 mln klientów. Żaden inny europejski MNO nie przekracza 30 mln klientów.

Jeżeli zaś spojrzeć na operatorów działających w Stanach Zjednoczonych ‒ i często porównywanych jako porównanie ‒ to liczba klientów oscyluje u nich od 118 mln do 146 mln. Sieci chińskie liczą od 200 mln do ponad 1 mld klientów. To znacznie więcej niż w Europie, ale taka jest baza demograficzna. Jeżeli weźmiemy pod uwagę, że Niemczech mieszka 84 mln osób, podczas gdy w Stanach Zjednoczonych 348 mln, a w Chinach 1,407 mld ‒ to stwierdzimy, że Telekom Deutschland całkiem dobrze wyzyskuje potencjał macierzystego rynku. Z powodów czysto demograficznych europejskie telekomy nie osiągną masy rywali z Chin czy USA, bazując tylko na rodzimych rynkach.

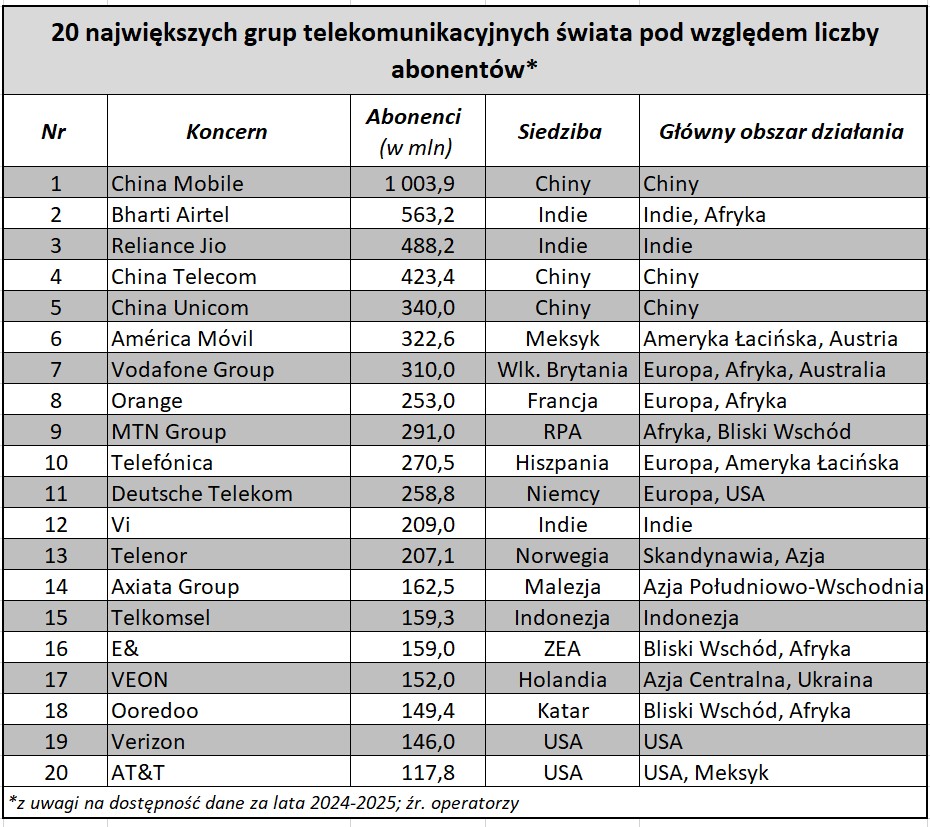

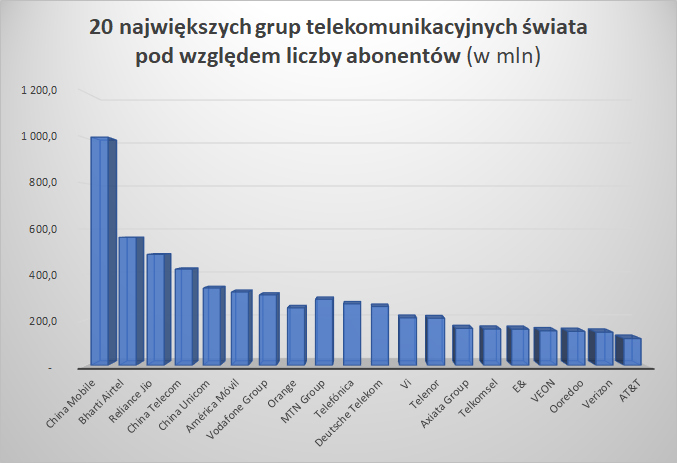

Inaczej prezentuje się pozycja europejskich telekomów, jeżeli na globalny rynek spojrzeć przez pryzmat międzynarodowych grup kapitałowych, kontrolujących sieci w różnych krajach. Przy takim ujęciu w 20-tce największych telekomów na świecie znajdziemy cztery podmioty wywodzące się z Europy: Vodafone (310 mln klientów), Orange (253 mln klientów), Telefónica (270,5 mln klientów), Deutsche Telekom (259 mln klientów), Telenor (207 mln klientów). Wszystkie te grupy powstały w ramach intensywnej ekspansji międzynarodowej w latach 90-tych. Dzisiaj rodzime rynki stanowią od 26 proc. (w przypadku Deutsche Telekom) do zaledwie 1 proc. (w przypadku norweskiego Telenora) całego biznesu. Potwierdza to, że potencjał europejskiego telekomunikacyjnego rynku ma duże ograniczenia jeżeli chodzi o ekstensywny wzrost telekomów. Znacznie istotniejsze wydaje się jednak, jakie przychody czerpią europejskie telekomy z rynku i jaka jest ich efektywność finansowa.

China Mobile jest największym telekomem na świecie pod względem: wartości przychodów (146 mld USD w 2024 r.), liczby klientów (1,004 mld w połowie 2025 r.) oraz liczby pracowników (455,5 tys.). Ta spójność wyróżnia go w zestawieniu, ponieważ ‒ wybiegając nieco naprzód ‒ liczba abonentów nie przekłada się bezpośrednio na wartość przychodów oraz biznesową efektywność telekomu.

Najlepszym przykładem jest drugi na liście gigantów amerykański Verizon. Ten przychodowo był w 2024 r. mniejszy od China Mobile tylko o 12 mld USD przy 7-krotnie mniejszej bazie klientów. Amerykański telekom wygenerował także wynik EBITDA (48,7 mld USD) o 2 mld USD wyższy od chińskiego konkurenta. Verizon wydaje się najbardziej efektywną firmą telekomunikacyjną świata tych rozmiarów.

Jeżeli zestawić dwie listy 20 największych grup telekomunikacyjnych: a) pod względem wartości przychodów, b) pod względem liczby klientów, to powtarza się na nich 11 podmiotów. Bynajmniej jednak nie w tej samej kolejności. Wyłączając China Mobile ‒ lidera obu list ‒ najbardziej dochodowe telekomy po nim, to: Verizon (USA), Deutsche Telekom (Niemcy), Comcast (USA) oraz AT&T (USA), a jako największe liczbą abonentów: Bharti Airtel (Indie), Reliance Jio (Indie), China Telecom (Chiny) oraz China Unicom (Chiny).

Pośród firm najbardziej dochodowych Comcast w ogóle nie wchodzi do 20. największych pod względem liczby abonentów, a Verizon oraz AT&T wchodzą na ostatnich miejscach. I odwrotnie. Obsługującego 488 mln klientów Reliance Jio w ogóle nie ma na liście 20. najbardziej dochodowych podmiotów, a obsługujący 566 mln klientów Bharti Airtel znajduje się w ogonie. Dwa chińskie telekomy z 1. piątki największych firm pod względem liczby klientów znajdziemy w 1. dziesiątce w firm najbardziej przychodowych.