Działające niemal tylko w Wlk. Brytanii BT Group notuje 26,5 mld USD przychodów, podczas gdy ograniczone do samych Niemiec Deutsche Telekom miałoby 27,8 mld USD, a ograniczone do samej Francji Orange ‒ 19,2 mld USD.

Europejskie telekomy efektywnie wykorzystują potencjał rodzimych rynków. Dotychczasowa ekspansja międzynarodowa pomaga im budować masę, ale bynajmniej prowadzi ich na szczyt TOP20. Wyjątkiem jest Grupa DT, które zainwestowała w USA i inwestycję tę utrzymała (a wcale tak nie musiało być, ponieważ w 2011 r. niemiecki koncern chciał sprzedać T-Mobile US do konkurencyjnego AT&T). Rynek amerykański daje jednak (lub dawał) zupełnie unikalne możliwości wzrostu. Trzeba także pamiętać, że pozycja T-Mobile US to także wynik udanej fuzji ze Sprintem w 2020 r.

Poza europejskimi firmami, w TOP20 jeszcze grupa America Movil w istotnym stopniu zależy od rynków zagranicznych (rynkiem macierzystym jest dla niej Meksyk liczący 141 mln mieszkańców). Pozostałe telekomy z TOP20 bazują głównie na rynkach macierzystych, chociaż warto pamiętać, China Mobile od wielu lat obecne jest w Pakistanie, a Comcast to właściciel europejskiego Sky, które świadczy także usługi telekomunikacyjne. Pięć na piętnaście pozaeuropejskich telekomów ma także silną „nietelekomunikacyjną” nogę ‒ medialną, jak Comcast i Charter Communications, czy teleinformatyczną jak NTT DoCoMo, lub China Communications Services. Japoński Softbank jest mocno zaangażowany w rynek internetowy.

Bezpośrednie porównania są w związku z tym nieco ryzykowne, niemniej da się obronić teza ‒ która jednocześnie jest głębokim truizmem ‒ że działalność telekomunikacyjna na jednorodnym rynku dobrze rozwiniętego gospodarczo i ludnego kraju pozwala zbudować dużą pod względem finansowym skalę działalności. Modelowym przykładem są telekomy amerykańskie, na których tle ‒ zachowując proporcję ‒ całkiem dobrze wypadają czołowe europejskiego telekomy. Ale co z biznesową efektywnością?

Zestawiliśmy dwa typy wskaźników dla naszego TOP20: wartości przychodu do wyniku EBITDA oraz przychodu na głowę jednego pracownika. Jak się okazuje, na tej podstawie nie tak łatwo wysnuć wnioski lub potwierdzić proste tezy.

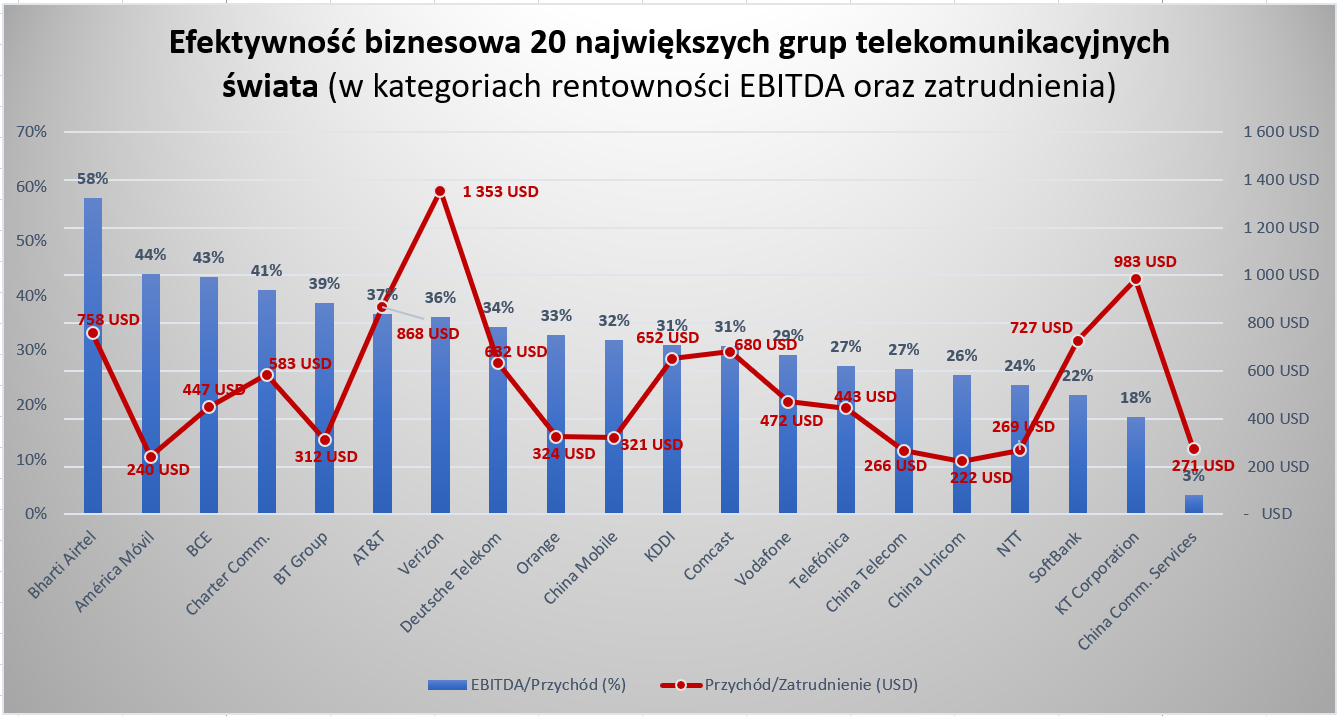

Liderem wykorzystania zasobów ludzkich okazał się Verizon, który brutalnie zdystansował pod tym względem całą konkurencję. Liderem efektywność finansowej jest jednak indyjski Bharti Airtel, co pokazuje, że nie tylko zamożne rynki mogą być rentowne. W obu tych rankingach europejskie telekomy lądują poza podium, niemniej w kategorii rentowności EBITDA są w 1. dziesiątce (najwyżej BT ‒ na 5. miejscu). Operatorzy amerykańscy lokują się na ogół w 1. dziesiątce obu rankingów i zauważalnie mają lepiej zoptymalizowane zatrudnienie. Sieci europejskie wypadają gorzej jeżeli chodzi o przychód na zatrudnienie. Co się jednak rzuca w oczy, to fakt, że oba te rankingi zamykają operatorzy azjatyccy, a rentowność szczególnie słabo wygląda w sieciach chińskich.

Nasze rozważania chcielibyśmy zamknąć projekcją „co by było gdyby?…”. Co w międzynarodowych rankingach zmieniłby fakt nieskrępowanej konsolidacji europejskich rynków telekomunikacyjnych? Jaką masę finansową i operacyjną mogłyby tą drogą zbudować eurotelekomy? Rozważania ograniczamy do pięciu największych gospodarek UE ponieważ tylko one reprezentują liczący się globalnie potencjał.

Ten potencjał oceniamy w prosty sposób sumując aktualne bazy klientów sieci mobilnych (sieci stacjonarne pomijamy jako znacznie bardziej rozdrobnione i liczebnie mniejsze). W przypadku Niemiec jest ich obecnie 151 mln, w przypadku Włoch ‒ 84 mln, w Wlk. Brytanii ‒ 72,5 mln, we Francji ‒ 70 mln i wreszcie w Hiszpanii ‒ 60 mln.