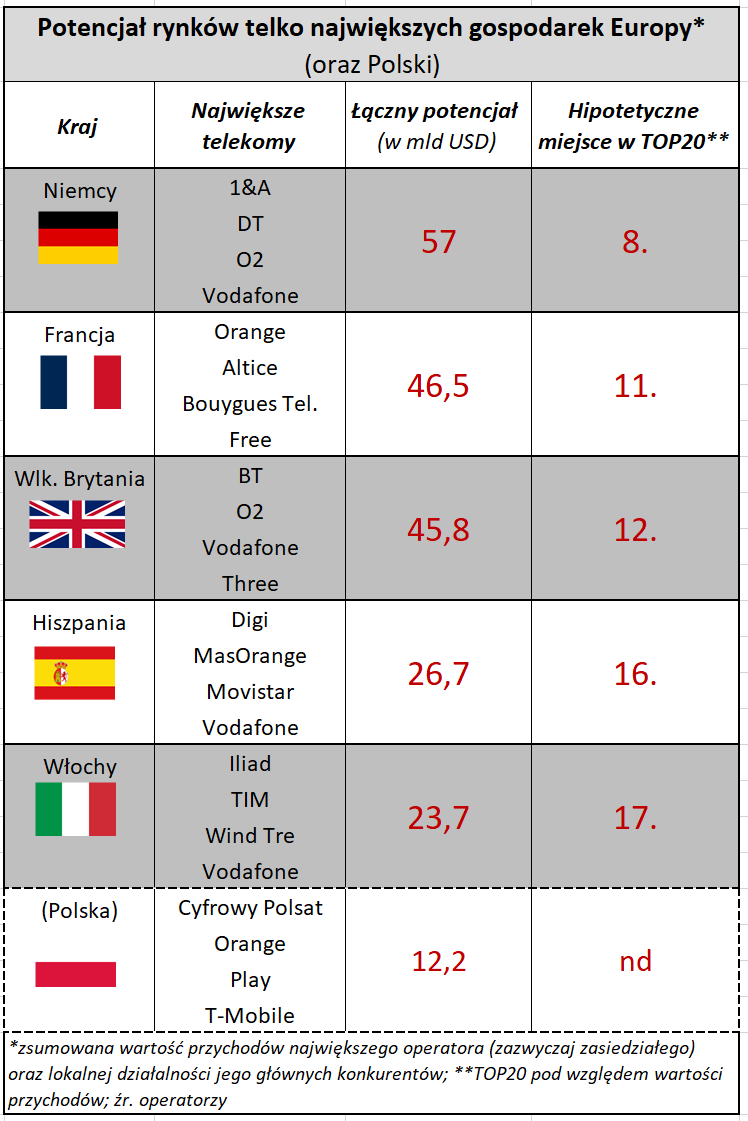

Samodzielnie żaden z krajowych rynków Europy nie daje szans na globalne TOP20 pod względem liczby abonentów. Inaczej jest jeżeli chodzi o parametry finansowe: łączny przychód czterech największych niemieckich telekomów wynosił w 2024 r. ok. 57 mld USD i telekom o takich obrotach zająłby 8. miejsce na świecie pomiędzy China Telecom a Charter Comm.

Gdyby patrzeć na realia Grupy DT, to taka konsolidacja na rynku niemieckim dodałaby mu dodatkowe 29 mld USD przychodu rocznie, czyli zwiększyła jego masę o 19 proc. Z prawie 150 mld USD całkowitego przychodu stałby się największą firmą telekomunikacyjną świata. Biorąc pod uwagę, że dzisiaj jest nr 3 nie byłaby to zmiana radykalna.

Poniżej prezentujemy oparte na takiej właśnie metodyce symulacje dla wszystkich pięciu największych gospodarek Europy. Można jeszcze dodać dla porównania, że przychody hipotetycznego skonsolidowanego gracza na rynku polskim przekraczałyby 12 mld USD.

Symulacja pokazuje, że krajowa konsolidacja oczywiście zwiększyłaby masę i (zapewne) efektywność finansową powstałego dzięki niej telekomu, ale to by się nie przełożyło istotnie na rolę europejskich firm telekomunikacyjnych na świecie. Jeżeli czołowa niemiecka grupa zyskałaby dodatkowe 29 mld USD, to czołowa francuska grupa zwiększyłaby się o 27 mld USD, czołowa brytyjska grupa o 22 mld USD, hiszpańska o 13 mld USD, a włoska o 8 mld USD. To by oznaczało o kilka pozycji w górę w rankingu TOP20, ale bynajmniej nie na szczyt. W przypadku włoskiego telekomu dopiero taka lokalna konsolidacja umożliwiłaby mu wejście do globalnego TOP20, ale na końcowych pozycjach.

Naszym zdaniem, w dyskusji o aktualnej kondycji oraz drogach rozwoju europejskiego rynku telekomunikacyjnego brak precyzji pokutuje zarówno w obrazie stanu rzeczy, jak i w wyciąganych wnioskach.

Przede wszystkim europejskie grupy telekomunikacyjne wcale nie prezentują się źle na mapie świata i całkiem efektywnie wykorzystują swój potencjał. Sieci azjatyckie, zwłaszcza chińskie, rosną bardzo szybko ‒ do gigantycznych rozmiarów ‒ ale wcale nie wydają się wszystkie wysoko efektywne.

Sieci amerykańskie są niedościgłym wzorem, ale działają na rynku większym od największego rynku Europy (Niemcy) 4-krotnie pod względem liczby ludności i 6-krotnie pod względem wartości PKB. Z tego powodu nawet pełna konsolidacja krajowych rynków telekomunikacyjnych nie zmieni tego stanu rzeczy ‒ kraje i gospodarki UE są po prostu zbyt małe. Konsolidacja z pewnością przyniesie korzyści właścicielom europejskich telekomów. W ramach zwykłego nadzoru ze strony organów ochrony konkurencji pewnie nie zaszkodziłaby rynkowi. Ale cudów z tego tytułu nie należy się raczej spodziewać.