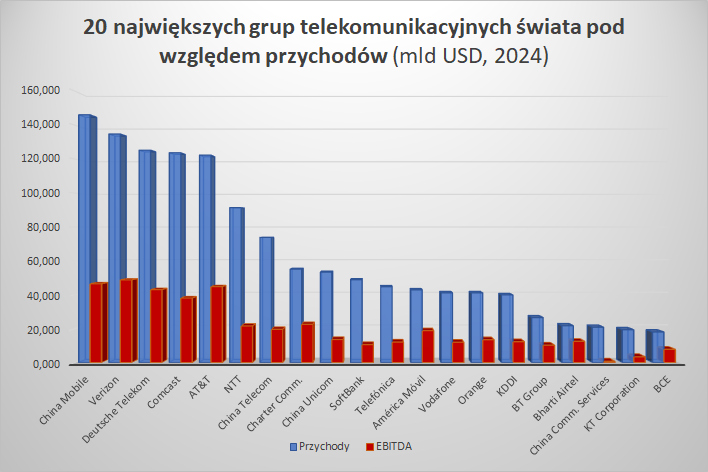

Tak czy inaczej, nie ma prostego bezpośredniego związku pomiędzy liczbą klientów a dochodowością (nie mówiąc już o efektywności finansowej, której liderem jest bez wątpienia Verizon). To oczywiście ma związek z poziomem ARPU, które jest niskie w ludnych krajach globalnego Południa. Przykładowo dla Reliance Jio ARPU wynosi 2,4 USD, dla China Telecom ‒ 6,8 USD, dla DoCoMo ‒ 26,5 USD, a dla AT&T ‒ 56,5 USD.

Przechodząc do firm europejskich, jak wspomniano wcześniej, Grupa DT znajduje się na trzecim miejscu najbardziej dochodowych telekomów. Trzeba od razu dodać, że na T-Mobile US przypada 65 proc. całkowitych obrotów tej grupy (22 proc. na rynek niemiecki, a 11 proc. na resztę Europy). Wyjęty z Grupy DT amerykański operator sam byłby 6., lub 7. podmiotem na liście najbardziej dochodowych telekomów świata. Bez T-Mobile US reszta Grupy DT spadłaby na 11, lub 12 miejsce, ale na liście TOP20 jak najbardziej by pozostała.

Metodyka

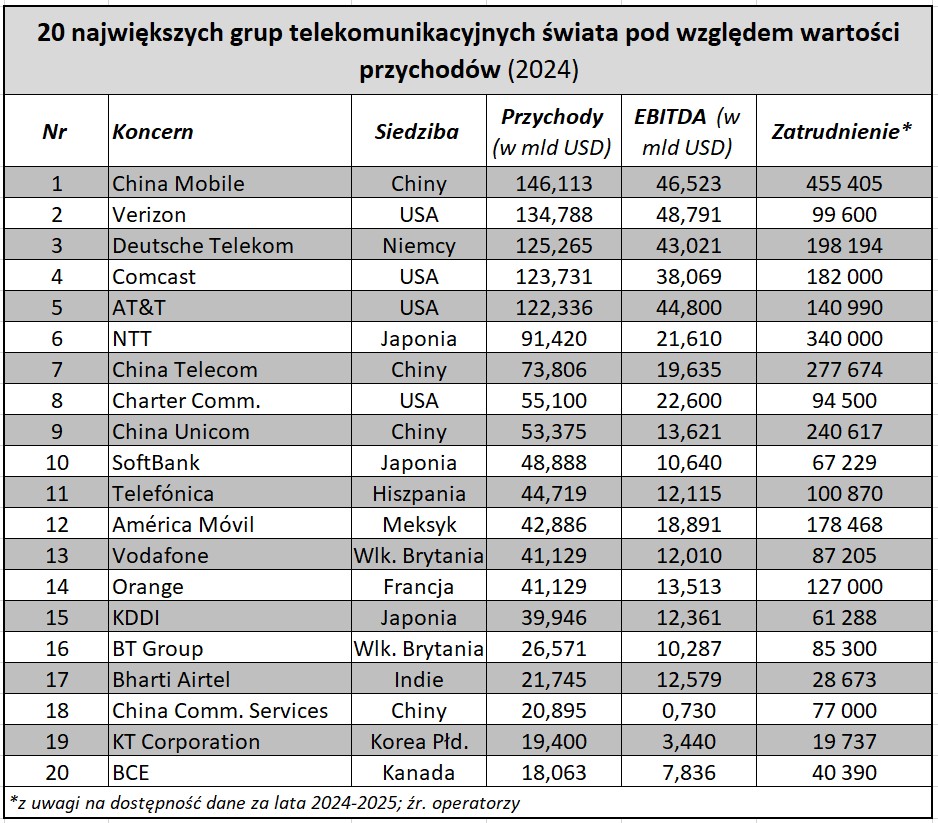

Listę 20 najbardziej dochodowych grup telekomunikacyjnych na świecie tworzyliśmy, posługując się najpierw już dostępnymi listami, które weryfikowaliśmy ‒ firma po firmie ‒ na podstawie publikowanych przez nie sprawozdań za ostatni rok obrotowy ‒ najczęściej za 2024, czasem za okres kwiecień 2024 – marzec 2025. Wartości przychodów przeliczaliśmy na dolary wedle średniego kursu w danym roku obrotowym.

Opracowanie listy związane było z różnymi dylematami metodycznymi, np. jak traktować duże grupy kapitałowe, dla których telekomunikacja jest tylko jednym z obszarów działalności? Dobrym przykładem są telekomy japońskie. Grupa Softbank działa w różnych obszarach, ale telekomunikacja oraz obszary usług technologicznych stanowią 85 proc. całkowitych jej przychodów. NTT DoCoMo, operator japoński, natomiast to tylko 45 proc. działalności całej grupy NTT, ale uwzględniliśmy także teleinformatyczną działalność NTT Data, jako komplementarną wobec telekomunikacji. W przypadku amerykańskiego Comcastu działalność telekomunikacyjna to ok. 65 proc. obrotów, podczas gdy reszta przypada na NBC Universal, czyli działalność medialną i parki rozrywki. Mając wątpliwości, zazwyczaj decydowaliśmy się na szerokie ujmowanie działalność dużych holdingów. Nawet jeżeli uwzględnialiśmy działalność nie związaną z rynkiem teleinformatycznym, to dzięki temu mogliśmy pokazać cały potencjał globalnych koncernów, co wydawało się ważne z punktu widzenia tematyki tego tekstu. Środki z jednych rynków można przecież alokować na innych, czego przykładem w Polsce jest Grupa Polsat Plus, która środki wypracowane na telekomunikacji inwestuje na rynku energetycznym.

Nie zawsze dostępne były dane finansowe dla wszystkich pionów/spółek zależnych największych korporacji TMT, jak dane operacyjne o liczbie abonentów czy pracowników, które także wykorzystywaliśmy do analiz. Dlatego mamy świadomość, że niejeden detal naszej analizy może być dyskusyjny.

Rozpatrując regionalnie, na liście TOP20 znajdziemy cztery podmioty z Chin, pięć z Ameryki Północnej (USA/Kanada), pięć z Europy, trzy z Japonii i po jednym z Ameryki Łacińskiej, Korei Południowej oraz Indii. Co prawda pozycja europejskich grup wynika z geograficznego zasięgu, ale to nie znaczy bynajmniej, że można lekceważyć ich macierzyste rynki. Najbardziej jaskrawy przykład, to BT Group, które poza Wielką Brytanią działa jeszcze tylko w Irlandii, a mimo tego mieści się w TOP20. Gdyby pozostałe cztery europejskie grupy ograniczyć tylko do rodzimych rynków, to zarówno Deutsche Telekom, jak i Orange pozostałyby (na niższych pozycjach) w TOP20. Wypadłyby z niej natomiast Telefonica oraz Vodafone, które w większym stopniu zależą od rynków zagranicznych (w tym od rynku niemieckiego).