Można się zastanawiać, dlaczego – jeżeli UPC Polska także jest na sprzedaż – nie uzgodniono obu transakcji – austriackiej i polskiej – jednocześnie? Możliwe, że na przeszkodzie stanęła przedłużająca się fuzja UPC spółki z Multimediami Polska.

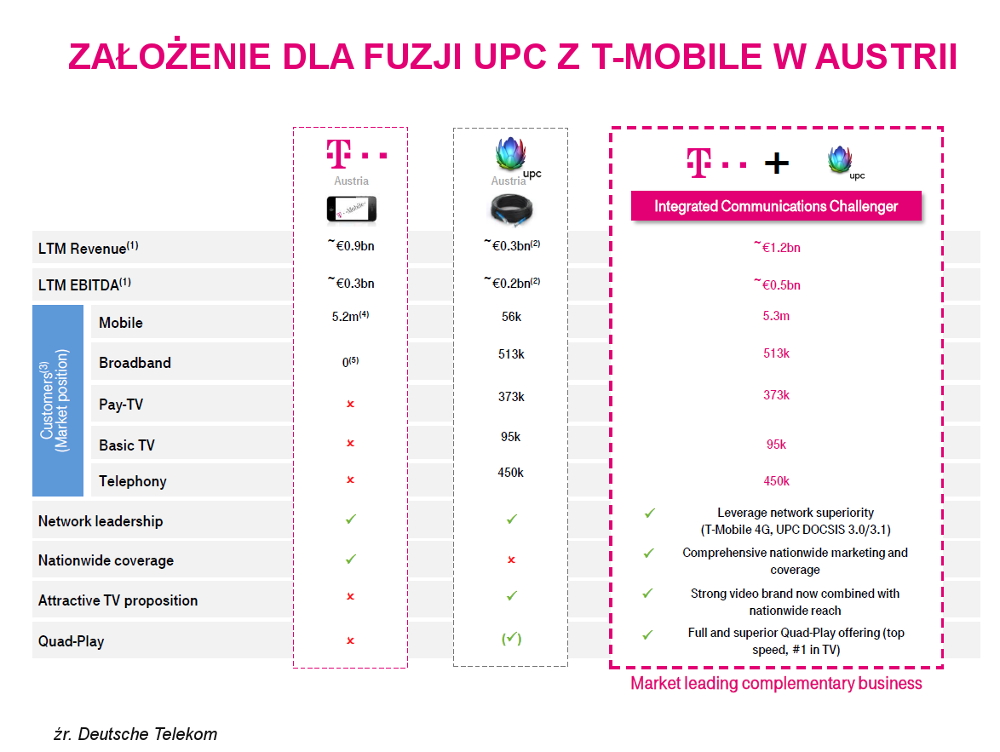

Transakcja uzgodniona w Austrii stanowi ciekawy przykład w kontekście efektywności stacjonarno-mobilnych M&A. W prezentacjach zarządów obu spółek plan wygląda obiecująco. DT szacuje całkowitą wartość synergii z przejęcia UPC Austria na 800 mln euro. Z tego 25 proc. przypada na możliwość wygenerowanie dodatkowych przychodów ze sprzedaży, a 75 proc. na oszczędności operacyjne i redukcję CAPEX. Synergie kosztowe łatwo wyliczyć, bo oparte są na rzeczywistych danych i pewnych planach zakupów. Synergie przychodowe zawsze obarczone są wyższą niepewnością, bo zależą od skuteczności działań sprzedażowych.

Warto przypomnieć jedną z pionierskich akwizycji mobilno-stacjonarnych z 2013 r.: przejęcie niemieckiej sieci Kabel Deutschland przez grupę Vodafone. Wówczas to Vodafone szacował całkowitą wartość synergii na 4,5 mld euro z czego 33 proc. miało przypaść na synergie przychodowe, a więc w stopniu zbliżonym, jak w przypadku fuzji UPC z T-Mobile w Austrii. Vodafone nie podaje szczegółowych wyników swoich spółek zależnych, trudno zatem dzisiaj wejrzeć precyzyjnie na efekty fuzji na niemieckim rynku. Z finansowego punktu widzenia wydają się zadowalające, choć można się zastanawiać nad efektami operacyjnymi.

W 2017 r. – czwartym roku po wspomnianej transakcji – wartość przychodów połączonych na niemieckim rynku firm spadła o 8 proc., poprawił się natomiast istotnie (o 35 proc.) wynik EBITDA – w istotnej mierze właśnie na skutek efektów połączenia. Fuzja nie spełniła natomiast wszystkich obietnic operacyjnych, bo liczba klientów sieci mobilnej spadła o 6 proc. a jej udziały w rynku mobilnym o 1,1 pkt. proc. Spadła również liczba klientów sieci stacjonarnej operatora.

W obu wspomnianych wyżej transakcjach kupujący podkreślali takie synergie kosztowe, jak optymalizację procesów biznesowych (w tym konsolidację zaopatrzenia i wydatków reklamowych), czy integrację systemów informatycznych. Istotnym elementem każdej z nich miało być wykorzystanie infrastruktury kablowej w szkielecie i w dosyle do nadajników sieci mobilnej oraz związane z tym oszczędności na kosztach utrzymania. Z pewnością synergie po stronie kosztów operacyjnych obejmowały również redukcję zatrudnienia, ale o tym publiczne prezentacje mówią rzadko.

Po stronie przychodowej kalkulacje obu synergii obejmowały – poza wspomnianą dosprzedażą usług do obu baz klienckich – wzmocnienie pozycji na rynku dzięki ujednoliceniu marki i wzbogaceniu oferty.

Bardzo podobne założenia przyświecały również innym przejęciom tego typu: francuskiej sieci SFR przez właściciela kablówki Numericable (fundusz Altice), czy przejęciu hiszpańskiej sieci kablowej ONO przez tego samego Vodafone’a. W każdym z tych przypadków w grę wchodziła transakcja dotycząca lokalnego lidera rynku kablowego. Analizowana tutaj potencjalna transakcja w Polsce miałaby pod wieloma względami zbliżone tło: łączyłby się największy na rynku operator kablowy z silnym graczem na rynku mobilnym, aby konkurować z operatorem zasiedziałym i pozostałymi operatorami alternatywnymi.

Sieć UPC Polska można dzisiaj spotkać w miastach poniżej 30 tys. mieszkańców. Po Orange, jest to najsilniejszy gracz na rynku stacjonarnym, choć nie bez poważnych wyzwań przed sobą. Spółka ponosi wysokie koszty rozwoju sieci, a presja rynkowa ze strony Orange powoduje obniżenie ARPU z usług szerokopasmowych, a oba te czynniki powodują pogorszenie wyniku EBITDA.