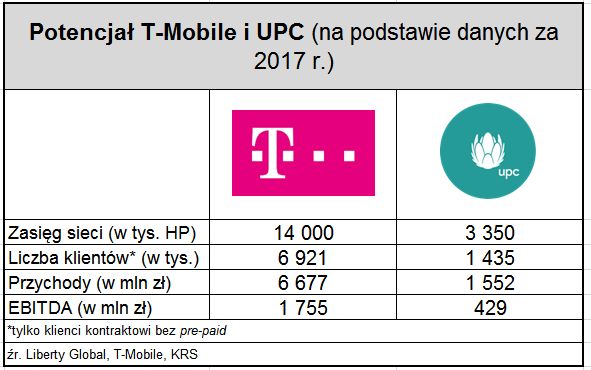

Logika transakcji M&A na całym rynku telekomunikacyjnym jest zbliżona, więc zakładamy, że korzyści dla T-Mobile Polska z przejęcia UPC miałyby zbliżony charakter do wspomnianych wcześniej akwizycji na rynku europejskim. Opierałyby się przede wszystkim na synergiach kosztowych z redukcji powielających się aktywów oraz nadziei na dosprzedaż usług do obu baz abonenckich.

Ponieważ UPC i T-Mobile prowadzą działalność na zupełnie innych rynkach, to zakładamy, że możliwość redukcji aktywów niesieciowych jest umiarkowana. Dotyczy zapewne pionów back-office – uniwersalnych w każdej korporacji. Integracja pionów sprzedaży i obsługi klienta będzie postępowała stopniowo ponieważ obie jednostki będą się musiały nauczyć nowego biznesu. Sądzimy, że T-Mobile nie będzie się spieszyć z integracją UPC Polska i w średnim terminie zachowa markę sieci kablowej. Doświadczenia wchodzących na rynek telewizyjny Netii i Orange pokazują, że tutaj nie wystarczy efektywna platforma dystrybucyjna i atrakcyjna oferta programowa. Skojarzenie produktu telewizyjnego z marką dostawcy jest również istotnym czynnikiem. Marka UPC jest kojarzona z ofertą telewizyjną bardzo silnie, a marka T-Mobile bardzo słabo. Nie ma jednak wątpliwości, że w dłuższym terminie nastąpi unifikacja brandu, ponieważ w całej Europie Grupa DT stawia na markę „T”.

Zakładamy, że w obszarze sieci synergie oparte byłyby na redukcji dublujących się relacji międzymiastowych oraz na wykorzystaniu miejskich sieci UPC Polska do back-haulu z nadajników sieci radiowej T-Mobile. Żadna z firm nie ma natomiast własnego ogólnopolskiego szkieletu, który pozwoliłby poczynić oszczędności na dzierżawie łączy i kanalizacji.

Klasyczna synergia kosztowa przy akwizycjach kablowo-mobilnych, to zastąpienie dzierżawionych w hurcie linii stacjonarnych infrastrukturą przejmowanej spółki. T-Mobile rozpocznie w przyszłym roku ofensywę na sieci FTTH Orange Polska. W przyszłości będzie mógł przełączyć pozyskanych w ten sposób klientów na sieć dostępową UPC, zwiększając w ten sposób marżę na już świadczonych usługach szerokopasmowych. Taką możliwość łatwo można wkalkulować w korzyści z M&A. Z jednym zastrzeżeniem: zbudowanie znaczącej bazy klientów stacjonarnych zajmie T-Mobile nie mniej niż 2-3 lata. To samo dotyczy sytuacji, gdyby UPC Polska zdecydowało się skonsumować wreszcie umowę MVNO z Playem i rozpocząć sprzedaż usług mobilnych pod własną marką. Wówczas z przełączania mobilnych klientów UPC na własną infrastrukturę T-Mobile uzyskałoby konkretne korzyści finansowe.

Synergie przychodowe pomiędzy UPC i T-Mobile będą natomiast trudniejsze do wypracowania. Żaden rynkowy alians nie powoduje, że usługi – mówiąc kolokwialnie – „same się sprzedają”. Pakietyzacja usług na polskim rynku przyjmuje się powoli. UPC Polska dla przykładu od lat lekceważy ofertę mobilną i nie wprowadza jej do portfolio. Zakładamy, że gdyby była kluczowa, to operator mobilny już dawno by nią dysponował.

Abonenci wciąż chętnie korzystają z oferty różnych dostawców, co jest po części efektem 24-miesięcznych kontraktów. Przejmując UPC Polska (i wchodząc na hurtowy rynek FTTH), T-Mobile może włączyć do portfolio najważniejsze typy pakietów: szerokopasmowy dostęp do internetu z telewizją lub z usługą mobilną, ale jeżeli nie chce przeceniać wartości rynku agresywną ofertą, to nie może liczyć na 100-proc. wysycenie obu baz klienckich swoimi usługami.

Na pewno istnieje potencjał dosprzedaży usług mobilnych T-Mobile klientom UPC Polska. Nie znamy dokładnej struktury geograficznej, ani części wspólnej baz klienckich obu operatorów, ale zakładamy, że – z powodu wielkomiejskiego charakteru usług kablowych – klienci UPC częściej korzystają z sieci mobilnych Playa i Orange, niż T-Mobile i Plusa. To dla T-Mobile szansa zwiększenia udziałów w rynkach, na których dzisiaj jest słabszy, choć nie przeceniamy tej możliwości z wyżej przytocoznych powodów.