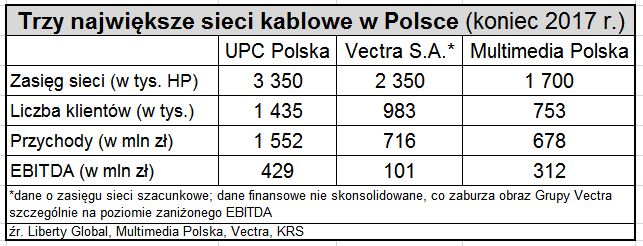

Pomimo rozwoju zasięgu sieci spada (powoli) liczba klientów sieci kablowej. Mimo tego UPC Polska, to wciąż ponad 1,4 mln abonentów i przeszło 3,4 mln gospodarstw domowych w zasięgu nowoczesnej sieci dostępowej. Nie należy zapominać o ok. 1,5-1,6 mld zł rocznych przychodów, jak również 400-500 mln zł dodatniego wyniku EBITDA.

Zakładamy, że UPC Polska będzie wyceniane na poziomie 1,1-1,3 mld dol. Szacujemy na podstawie ceny, za jaką to samo UPC miało kupić Multimedia Polska (760 mln dol.), biorąc poprawkę na kilka czynników, które – naszym zdaniem – powodują, że UPC powinno być wyceniane nieco wyżej (z powodu jakości, a nie wielkości aktywów).

Dla Grupy DT alternatywą akwizycyjną może być – i to tylko potencjalnie – Multimedia Polska lub Vectra. Ta pierwsza spółka jest na sprzedaż, co jest publiczną wiedzą. Wedle ostatnich pogłosek z końca lipca br. jej właściciele na nowo rozpoczęli rozmowy o pozyskaniu inwestora strategicznego. Co do intencji właściciela Vectry dochodzą do nas różne informacje. Już to, że jest zdecydowany dalej budować wartość swojej firmy, konsolidując rynek, już to, że myśli o sprzedaży. Warto zwrócić uwagę na dwa fakty. Po pierwsze, Vectra już jakiś czas temu wydzieliła własność sieci telekomunikacyjnej do spółki Vectra Investments. Po drugie, niedawno nabyła operatora platformy IPTV. Jedno z drugim może oznaczać przygotowanie do znaczącej zmiany rynkowej strategii i częściowej sprzedaży aktywów.

W porównaniu do UPC jednak, zasoby Multimediów to 50 proc. zasięgu sieci i 52 proc. bazy abonenckiej. Dla Vectry te wskaźniki wynoszą odpowiednio 69 proc. i 68 proc. W niczym nie ujmując tym spółkom, zakładamy że realizacja strategii oznacza dla Grupy DT preferencję w kierunku największego gracza na kablowym rynku. Większy zasięg sieci i większa baza abonencka oznacza wszak synergie o większej wartości. Akwizycje jednej z dwóch mniejszych sieci należy traktować jako „plan B” w przypadku niepowodzenia rozmów z grupą Liberty Global, lub jako kolejny krok po nabyciu UPC. Procesy konsolidacyjne na rynku stacjonarnym postępują, a T-Mobile Polska – raz wszedłszy na ten rynek – nie będzie miał wyboru, jak ekspandować. Tym bardziej, że będzie rosła gotowość do M&A średniej wielkości graczy na rynku CATV. Presja największych graczy, jak Orange i T-Mobile w ich mateczniku – rynku telewizyjnym i szerokopasmowego dostępu – będzie z czasem coraz trudniejsza do zniesienia.

3,4 mln HP w zasięgu sieci UPC, to jednak dużo mniej od zasobów, jakimi dysponuje lider telekomunikacyjnego rynku w Polsce. Za 2 lata Orange Polska będzie dysponował siecią FTTH o zasięgu 5 mln HP, nie licząc sieci VDSL. Aby sprostać tej konkurencji T-Mobile uzupełni zasięg własnej – nowo kupionej – sieci stacjonarnej dostępem hurtowym w sieci Orange, Inei, Nexery oraz innych graczy gotowych do takiej współpracy. Dzięki temu uzyska wyższą efektywność ogólnopolskiej promocji usług konwergentnych.

Sam dostęp hurtowy jednak by nie wystarczył z następujących powodów:

- niewypracowanego modelu biznesowego,

- ograniczonego zasięgu sieci hurtowych,

- potrzeby uzyskania wyższej marży na usługach,

- strategicznego zabezpieczenia strategii konwergentnej.

Warto podkreślić, że Grupa DT będzie dopiero zbierać doświadczenia z przejęciami sieci kablowych i procesami ich łączenia ze swoimi spółkami mobilnymi.