W 2025 r. wartość rynku telekomunikacyjnego w Polsce osiągnęła 46 mld zł, co oznacza wzrost o 3,5 proc. Udział sektora w PKB utrzymał się na poziomie ok. 1,2 proc. Na szczególną uwagę zasługuje jednak spektakularny wzrost nakładów inwestycyjnych przez przedsiębiorców z sektora, które wyniosły 12,7 mld zł, co oznacza blisko 33 proc. skok w ciągu roku. Środki przeznaczono przede wszystkim na rozwój nowoczesnej infrastruktury telekomunikacyjnej – wynika z raportu UKE o stanie rynku telekomunikacyjnego w 2025 r.

UKE zwraca uwagę, że choć pod względem liczby działających podmiotów rynek telekomunikacyjny w Polsce jest mocno rozdrobniony, to zachowuje wysoki poziom koncentracji – czterech największych przedsiębiorców wygenerowało 62,7 proc. jego wartości (28,8 mld zł), natomiast 48 największych podmiotów odpowiadało za 90 proc. przychodów całego sektora. Jednocześnie na rynku aktywnych pozostawało ponad 2,6 tys. przedsiębiorców, z których zdecydowana większość funkcjonowała w skali lokalnej lub regionalnej.

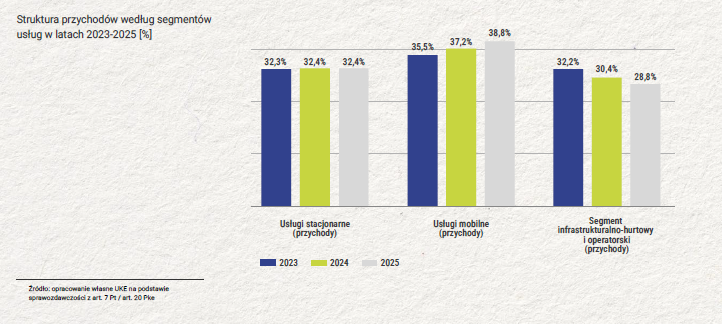

Tradycyjnie największym segmentem rynku pozostają usługi mobilne, których wartość wzrosła do 17,9 mld zł (+8,2 proc r/r). Liczba aktywnych kart SIM osiągnęła 67,2 mln, w tym 14 mln kart M2M, których liczba wzrosła o 40 proc. w ciągu roku. Zdaniem UKE, to wyraźny znak, że coraz większa część wartości rynku budowana jest nie poprzez przyłączenia tradycyjnych użytkowników, lecz poprzez rozwój usług transmisji danych dla urządzeń, systemów i infrastruktury wykorzystywanych m.in. w przemyśle, logistyce, transporcie i monitoringu, w systemach alarmowych, licznikach energii i mediów, monitoringu. W efekcie rynek mobilny stopniowo ewoluuje od modelu skoncentrowanego na użytkownikach indywidualnych w kierunku infrastruktury komunikacyjnej wspierającej cyfryzację gospodarki.

Światłowód rządzi

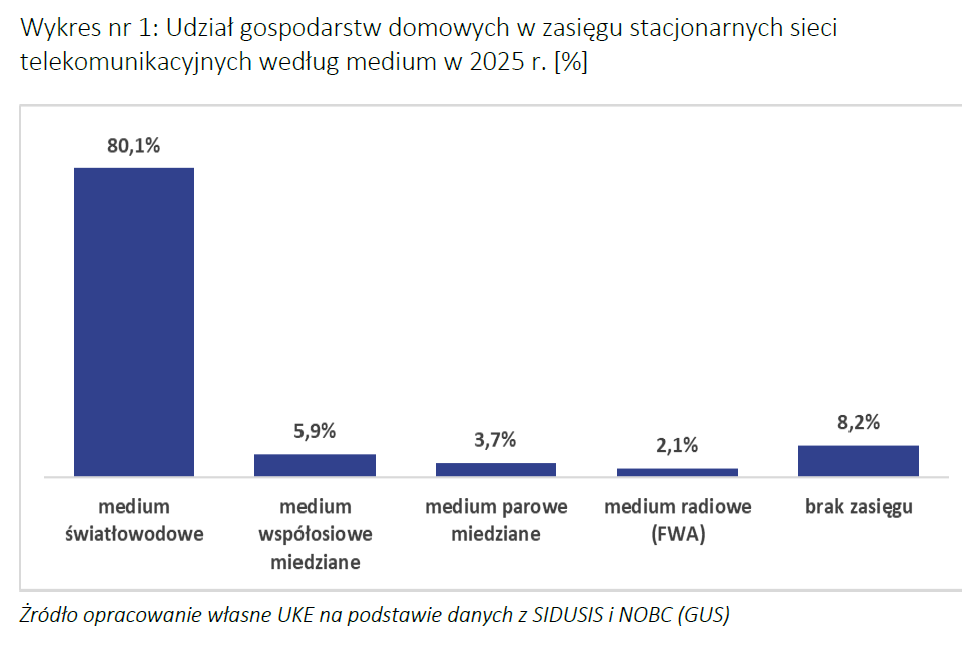

W segmencie stacjonarnym kontynuowany był proces migracji do technologii światłowodowych. Na koniec 2025 r. 80,1 proc. gospodarstw domowych znajdowało się w zasięgu sieci światłowodowej. Jednocześnie około 19,9 proc. gospodarstw domowych pozostawało poza zasięgiem sieci światłowodowych, co odpowiada blisko 1,1 mln gospodarstw domowych. Największy odsetek gospodarstw domowych bez dostępu do sieci stacjonarnych odnotowano w województwach: warmińsko-mazurskim, kujawsko-pomorskim i podlaskim.

W ubiegłym roku rosło zainteresowanie usługami wysokoprzepustowymi. Najczęściej wybierane były oferty o przepustowości 300 Mb/s, a udział usług 600 Mb/s i 1 Gb/s nadal wzrastał. Pomimo postępującej modernizacji infrastruktury około 3,2 mln użytkowników nadal korzystało z usług świadczonych w oparciu o sieci miedziane.

Istotną rolę w rozwoju rynku nadal odgrywają mali i średni przedsiębiorcy. Na obszarach wiejskich operatorzy z sektora MŚP świadczyli 50,5 proc. usług dostępu do internetu oraz odpowiadali za 51,3 proc. usług światłowodowych. Dodatkowo, w 2025 r. sektor MŚP odpowiadał za około jedną trzecią przychodów w segmencie stacjonarnego dostępu do internetu, podczas gdy pozostałe przedsiębiorstwa generowały blisko dwie trzecie przychodów tego rynku.

Najwięksi operatorzy w swoich strategiach szczególną uwagę przywiązują do sprzedaży klientom pakietów (kilku usług w jednym abonamencie, tzw. usług wiązanych). Raport zauważa, że segment ten jest bardzo stabilny i wcale nie notuje spektakularnych wzrostów.

W 2025 r. segment usług wiązanych wygenerował przychody w wysokości 14,2 mld zł, co odpowiadało 31 proc. łącznych przychodów rynku telekomunikacyjnego. Z usług tych korzystało 14,4 mln użytkowników, a średni miesięczny przychód przypadający na użytkownika (ARPU) wyniósł 82,61 zł. Dynamika przychodów na poziomie 1,5 proc. r/r oraz liczby użytkowników wynosząca 1,8 proc. r/r wskazują w ocenie UKE na relatywnie stabilny poziom świadczenia usług w tym modelu. Oznacza to, że wzrost wartości segmentu był przede wszystkim efektem zwiększania bazy użytkowników, przy utrzymaniu zbliżonego poziomu przychodów generowanych przez pojedynczego klienta.

Przychody z usług płatnej telewizji w latach 2023–2025 utrzymywały się na porównywalnym poziomie od ok. 6,8 mld zł do 7,1 mld zł i przewyższały przychody z dostępu do internetu stacjonarnego, które wynosiły od ok. 5,9 mld zł w 2023 r. do 6,8 mld zł w 2025 r. Jednocześnie widoczny jest trend wzrostowy w zakresie przychodów z usług dostępu do internetu stacjonarnego, który istotnie wspiera wartości rynku jako całości.