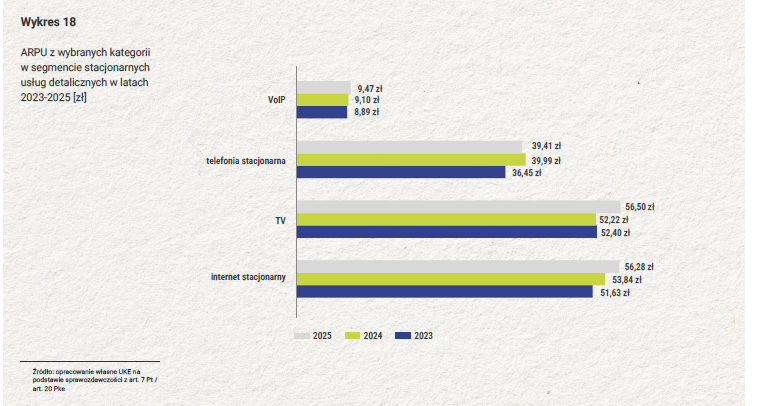

Autorzy opracowania odnotowują bowiem, że najwyższy wzrost ARPU odnotowano właśnie w segmencie stacjonarnego dostępu do internetu, gdzie średni miesięczny przychód na użytkownika wzrósł z ok. 51,6 zł w 2023 r. do ok. 56,3 zł w 2025 r. Wzrost ten był związany przede wszystkim z realizowaną przez operatorów strategią zwiększania wartości usług („więcej za więcej”), obejmującą rozwój nowoczesnych sieci szerokopasmowych, oferowanie wyższych przepływności, niższych opóźnień oraz poprawę jakości i niezawodności usług.

Rozwój infrastruktury nowej generacji umożliwiał oferowanie usług o wyższej wartości dodanej, co przekładało się na wzrost średnich opłat abonamentowych. Jednocześnie istotny wpływ na poziom akceptacji wyższych cen usług miały uwarunkowania makroekonomiczne, w tym wzrost wynagrodzeń oraz poprawa sytuacji dochodowej gospodarstw domowych, które zwiększały skłonność konsumentów do korzystania z usług o wyższym standardzie jakościowym i większej przepływności.

W 2025 r. z usług dostępu do internetu w technologii przewodowej korzystało 9,6 mln użytkowników, co oznacza wzrost o 4,2 proc. w porównaniu z rokiem poprzednim. Jednocześnie wartość rynku osiągnęła 6,3 mld zł, zwiększając się o 7,8 proc. r/r. UKE zwraca uwagę, że wzrost rynku miał zróżnicowany charakter w poszczególnych segmentach. Segment konsumencki odpowiadał za przyrost liczby użytkowników, natomiast segment biznesowy – mimo spadku liczby użytkowników – zwiększył generowane przychody, osiągając najwyższy poziom ARPU na rynku. Wskazuje to na utrzymującą się różnicę pomiędzy segmentem budującym skalę rynku a segmentem generującym znaczną część jego wartości.

Telefonia stacjonarna i internet bezprzewodowy w odwrocie, nadzieja w FWA

W przeciwieństwie do internetu, przychody z telefonii stacjonarnej od lat maleją - z ok. 0,9 mld zł w 2023 r. do ok. 0,7 mld zł w 2025 r. – co potwierdza spadek znaczenia tradycyjnych usług głosowych. Przychody z usług VoIP pozostają natomiast stosunkowo stabilne i stanowią jedynie marginalną część segmentu.

Jeśli chodzi o internet bezprzewodowy, to łączne przychody w tym segmencie wyniosły 589 mln zł, przy czym większa ich część przypada na segment klientów biznesowych (332,6 mln zł), pomimo znacznie mniejszej liczby użytkowników (108 tys. wobec 433,2 tys. użytkowników indywidualnych). Liczba użytkowników ogółem wyniosła 541,2 tys. uległa spadkowi w ujęciu rocznym o 4,1 proc., co było widoczne zarówno w segmencie konsumenckim (-4,5 proc. ), jak i biznesowym (-2,2 proc).

Jednocześnie odnotowano istotne zróżnicowanie dynamiki przychodów – spadek w segmencie konsumenckim (-6,2 proc.) przy jednoczesnym bardzo silnym wzroście w segmencie biznesowym (+41,8 proc. ). Średni miesięczny przychód na użytkownika (ARPU) wyniósł 90,69 zł, przy czym w segmencie biznesowym był ponad pięciokrotnie wyższy niż w segmencie konsumenckim (256,58 zł wobec 49,33 zł).