UKE zauważa, że segment bezprzewodowy zachowuje charakter uzupełniający wobec dostępu przewodowego. W jego obrębie obserwowany jest wzrost znaczenia technologii FWA w 2025 r. (wzrost z 106,2 mln zł w 2023 r. do 129,8 mln zł w 2025 r.), przy relatywnie stabilnym poziomie przychodów z dostępu satelitarnego oraz spadku znaczenia pozostałych technologii bezprzewodowych.

Stabilna telewizja

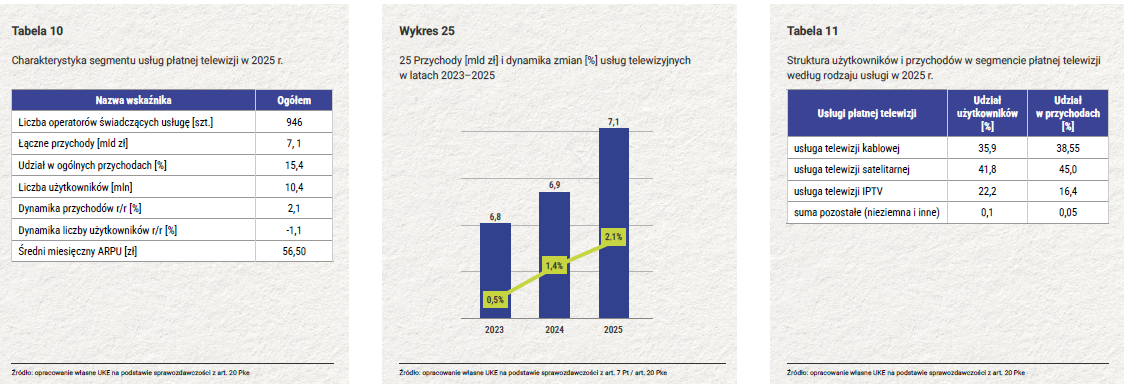

W 2025 r. usługi telewizyjne świadczone użytkownikom końcowym były oferowane przez 946 przedsiębiorców telekomunikacyjnych, a korzystało z nich 10,4 mln użytkowników. Łączna wartość rynku wyniosła 7,1 mld zł, co odpowiada 15,4 proc. przychodów całego rynku telekomunikacyjnego.

Pomimo utrzymującej się istotnej skali segment wykazuje oznaki dojrzałości. W 2025 r. odnotowano wzrost przychodów na poziomie 2,1 proc. r/r, przy jednoczesnym spadku liczby użytkowników o 1,1 proc. r/r, co wskazuje na stopniową erozję bazy abonentów przy stabilizacji wartości rynku.

Średni miesięczny przychód na użytkownika (ARPU) wyniósł 56,50 zł i utrzymał się na relatywnie stabilnym poziomie, co oznacza, że zmiany przychodowe w dużej mierze kompensują spadki wolumenowe.

Internet satelitarny i hurt na fali wznoszącej

Autorzy raportu przyglądają się też rynkowi internetu satelitarnego. Jego popularność rośnie, a usługi staniały: spadek średniego przychodu na użytkownika (ARPU) z 347 zł do 128 zł przełożył się na wzrost liczby użytkowników indywidualnych o ok. 146 proc. rok do roku. Segment biznesowy nadal odpowiada za ponad 71 proc. wartości tego rynku.

W swym raporcie UKE bierze też pod lupę rynek hurtowy. Zauważa, że polski rynek telekomunikacyjny przeszedł drogę od scentralizowanego modelu opartego na jednej, państwowej infrastrukturze do zróżnicowanego rynku usług hurtowych i sieci nowej generacji. Transformacja lat 90. oraz dostosowanie regulacji do standardów Unii Europejskiej stworzyły podstawy dla operatorów alternatywnych, umożliwiając im świadczenie usług w oparciu o istniejącą sieć stacjonarną zamiast budowy pełnej infrastruktury od podstaw. Kluczowe znaczenie miało wprowadzenie regulowanych modeli hurtowego dostępu LLU i BSA, które otworzyły rynek dla konkurencji detalicznej w obszarze usług internetowych i głosowych.