W 2024 r. UKE odnotował wzrost usług świadczonych w modelu BSA do 1,2 mln (+0,3 mln r/r), natomiast w 2025 r. do 1,6 mln (+0,4 mln r/r), co ma potwierdzać zdaniem regulatora dynamiczny rozwój tego modelu usług hurtowych. Jednocześnie w latach 2023–2025 liczba operatorów udostępniających infrastrukturę w modelu BSA wzrosła z 139 do 167, czyli o ok. 20 proc. Z drugiej strony liczba operatorów korzystających wzrosła z 349 do 427, tj. o ponad 22 proc. przez dwa lata. Oznacza to, że rozwój rynku BSA znajduje odzwierciedlenie nie tylko w rosnącej liczbie usług i operatorów infrastrukturalnych, lecz także w zwiększającej się aktywności operatorów korzystających i pogłębianiu relacji hurtowych.

Inwestycyjna gorączka złota

Ciekawe dane raport przedstawia odnośnie inwestycji telekomunikacyjnych w Polsce. UKE zauważa, że sektor pozostaje w fazie wysokiej aktywności inwestycyjnej, związanej z rozbudową sieci 5G oraz FTTH. Chodzi tu z jednej strony o realizacje zobowiązań aukcyjnych na częstotliwości, a z drugiej o wykorzystanie środków publicznych z programów FERC i KPO.

W latach 2023–2025 obserwowano silny wzrost nakładów na infrastrukturę, natomiast perspektywa na lata 2026–2027 wskazuje na utrzymanie wysokiego poziomu inwestycji przy stopniowym przechodzeniu z fazy intensywnej budowy do etapu dogęszczania, modernizacji i optymalizacji sieci mobilnej i stacjonarnej

Raport podaje, że całkowite wydatki inwestycyjne wyniosły odpowiednio: 11,1 mld zł (2023), 9,6 mld zł (2024) oraz 12,7 mld zł (2025). Natomiast same wydatki na infrastrukturę telekomunikacyjną kształtowały się na poziomie: 9,8 mld zł (2023), 8,3 mld zł (2024) oraz 10,7 mld zł (2025). To ostatnia liczba oznacza wzrost o około 29 proc. względem poprzedniego roku.

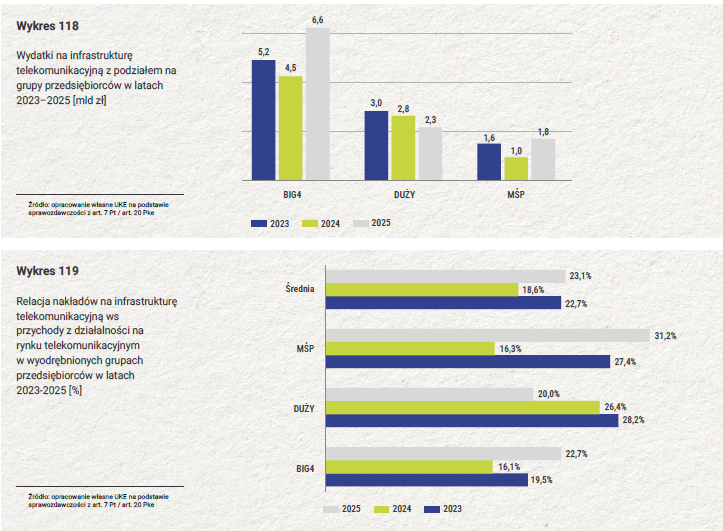

W ujęciu grup przedsiębiorców najwyższe wartości nominalne nakładów ponosiła grupa BIG4 (Orange Polska, Polkomtel, P4 i T-Mobile Polska), jednak relatywnie największy wysiłek inwestycyjny widoczny był w segmencie MŚP. W 2025 r. relacja nakładów na infrastrukturę do przychodów wyniosła średnio 23,1 proc. W przypadku wielkiej czwórki (BIG4) było to 22,7 proc. w grupie innych dużych operatorów 20 proc. oraz 31,2 proc. w grupie MŚP.

Oznacza to, że mniejsi operatorzy, mimo ograniczonej skali działalności, odgrywali istotną rolę w rozwoju infrastruktury, szczególnie na obszarach wymagających wsparcia interwencyjnego.

Na lata 2026-2027 przedsiębiorcy telekomunikacyjni planują inwestycje w infrastrukturę na niższym poziomie niż rekordowy 2025 r. Z analizy danych otrzymanych przez Prezesa UKE w ramach wezwań z art. 19 Pke wynika, że wstępnie potwierdzone i zaakceptowane w budżetach na okresy przyszłe, planowane i prognozowane, nakłady na infrastrukturę wynoszą odpowiednio: 6,9 mld zł na 2026 r. i 5,7 mld zł na 2027 r. To dane z odpowiedzi do Prezesa UKE przesłanych przez 22 podmioty, których przychody z działalności telekomunikacyjnej za 2025 r. przekroczyły 100 mln zł.